企业新闻

Company news

来源:零售商业评论(ID:lssync)

便利店和百货店正面临市场发展的两个状态:一个上升一个下降。

先看组数据。今年上半年全国便利店零售额增长5.8%,百货店下降3%。

据国家统计局数据显示,1-6月份,社会消费品零售总额235969亿元,同比增长3.7%。6月份,社会消费品零售总额40732亿元,同比增长2.0%。

按零售业态分,1-6月份,限额以上零售业单位中便利店、专业店、超市零售额同比分别增长5.8%、4.5%、2.2%;百货店、品牌专卖店零售额分别下降3.0%、1.8%。

1-6月份,全国网上零售额70991亿元,同比增长9.8%。其中,实物商品网上零售额59596亿元,增长8.8%,占社会消费品零售总额的比重为25.3%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长17.8%、7.0%、7.8%。

当然,整体来看线下仍是大头,占社会消费品零售总额的比重约75%。

而作为终端零售市场的毛细血管,便利店仍在快速发展期。此前毕马威中国零售及消费品行业主管合伙人林启华表示,如今消费者越来越重视享受型和发展型消费。在此背景下,便利店作为满足消费者即时需求的重要渠道,也将迎来新的发展机遇。

我们观察到,便利店一方面是连锁门店数量的跃进,另一方面也面临同质化、各类折扣店等新业态的挑战,在这过程中,品牌便利店要建立自身的差异化、精细化运营的护城墙。

便利店的“扩张之路”我国连锁便利店的规模正在不断增长。

去年中国便利店门店规模已超过了32万家,全国便利店销售额同比增幅达到10.8%。本土便利店与外资便利店也在相互较量。

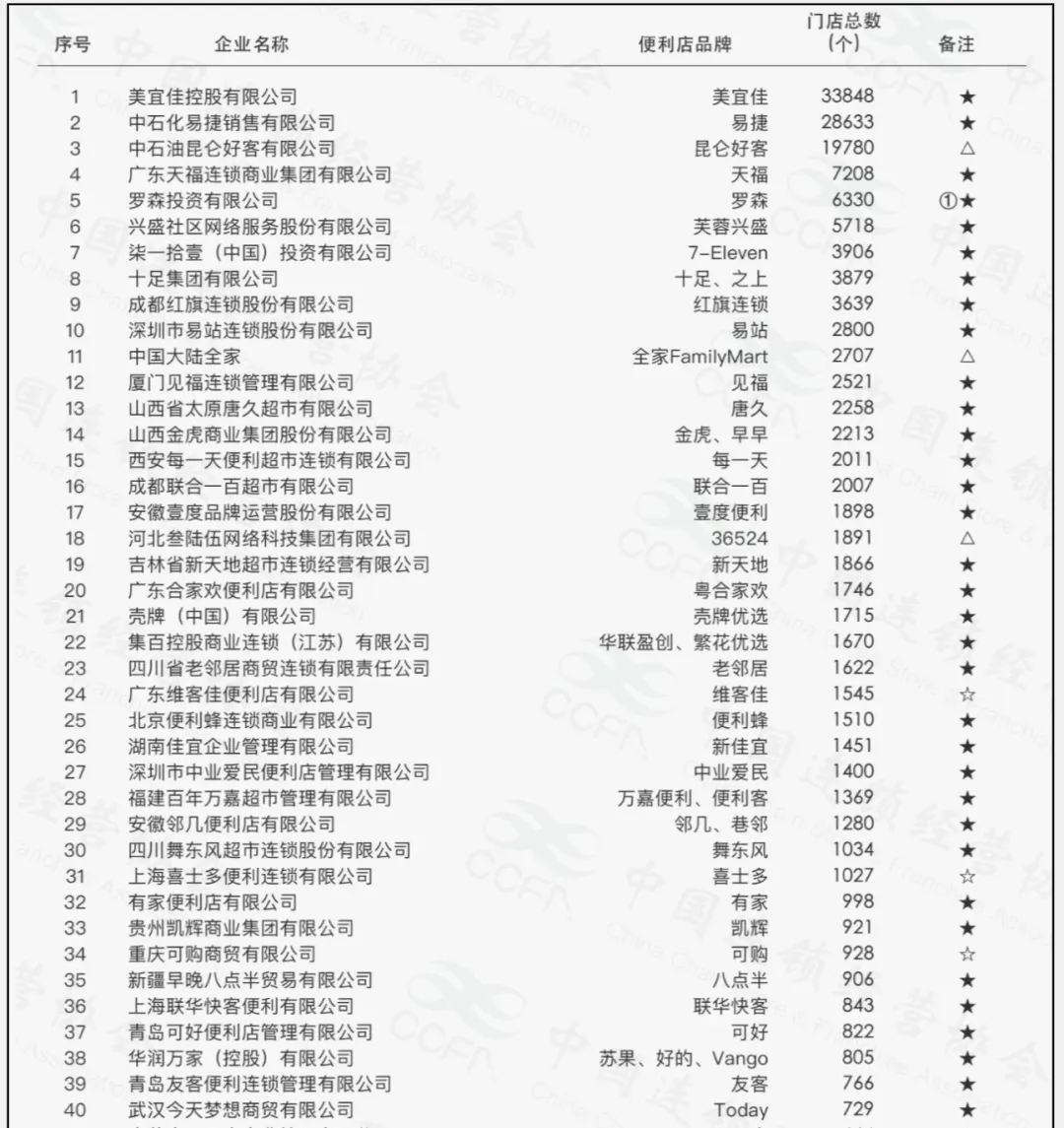

根据中国连锁经营协会发布的《2023中国便利店TOP100》公示榜单显示,美宜佳、中石化易捷、中石油昆仑好客位列前三位。另外全家Family Mart门店数量达2707家,7-Eleven门店数量达3906家,罗森门店数量达6330家。

便利店TOP40榜单。(图片来源:中国连锁经营协会)

本土便利店为代表的美宜佳、天福等,依托对中国市场的深刻理解和本地化的优势,门店在加速扩张。

以美宜佳为例,公开资料显示,从第1家美宜佳到第10000家,美宜佳用了20年时间;从10000家门店到20000家,历时3年;发展到2022年11月为30000家门店,再到2024年4月,美宜佳便利店全国门店突破35000家。近年其每年净增3000-4000家店,并有数据统计从今年3-4月,平均每日新增超过二十家门店。这个开店速度可谓之快。

美宜佳一年营收或超500亿元。而早在2021年时,美宜佳就曾制定了未来10万店的战略目标。

当然全家、罗森们也在加快开店步伐。7月10日,全家FamilyMart在佛山开设首批6家门店。这是全家便利店今年继南通、常州两城之后进驻的又一新城市,预示着全家便利店新区域开拓的步伐正在加速。

此前6月底全家便利店在江苏南通也是一口气6店齐开。全家还计划在2024年年内在南通市场开出数十家门店。

得益于加盟模式,据《2023年商业特许经营Top280》榜单显示,全家在2023年的加盟店数量是2546家,已经占门店总数的94%,随着加盟模式的继续推进,加盟店数量占比会更高。

而这背后市场需求仍是主要驱动力。艾媒咨询数据显示,55.1%消费者表示附近便利店数量不够。

根据我们洞察,长期看,便利店市场仍是香饽饽。要知道,便利店近3年来是国内销售额增速最快的零售业态之一,年均销售增幅达到约20%,年均门店增幅接近10%。

2024年相较2023年,企业态度更为乐观,71.2%的便利店样本企业选择扩张战略。

“品牌化、连锁化是便利店的主要发展趋势。而品牌连锁的势头正加速拓店,连锁便利店的规模达到量级,密度效应的优势(特别是单店盈利能力)也会显现。”一位连锁零售业咨询师向我们表示。

「零售商业评论」认为,虽然近年连锁便利店的增长保持一定增速,但长期看,国内要达到相对高饱和度还有很长一段时间。

跟国际上便利店发展成熟的市场相比,我国仅有少数几个城市的便利店饱和度低于2500人/店,多数城市便利店饱和度处在3000人/店至9000人/店。市场的增量空间也显而易见。

便利店“再进化”据《2024年便利店发展报告》显示,随着全球经济的复苏,便利店市场呈现出稳步增长的态势,在中国便利店行业延续了四年增长的势头全年销售额达4248亿元、同比增长10.8%,门店数量突破32.1万家、同比增长7.0%。还有数据显示,预计2025年中国便利店行业市场规模将达5033亿元。

一面是品牌便利店的市场空间在放大,另一面则需要面对消费者习惯改变、成本上升和竞争加剧等多重挑战。

而对于市场发展来看,竞争也在加剧,头部品牌在加码扩大规模。首先一点是,连锁品牌便利店都瞄准了下沉市场。

目前,下沉市场便利店以传统夫妻店为主,这类便利店不具备供应链优势,相对效益方面也比较低。而当下国内无论外资还是本土连锁便利店品牌,都在加快将触角伸向下沉市场。

根据中国城市便利店发展指数显示,厦门、太原、东莞、长沙、广州的便利店发展指数名列前五位。2023年城市便利店门店数量实现正增长的城市占调查城市总数的64.1%,大部分城市的便利店保持稳定发展。便利店向下沉市场发展趋势仍在持续,已经下沉到四五线城市及县域级市场。同时,各城市便利店仍以深耕区域市场为主。

同时便利店需要在运营上积极变招。比如加快自有品牌产品研发、加快数字化转型、新模式新业态的尝试等。

便利店需要围绕消费者日常消费场景,拓展更多元、更精选、广度更宽的品类,培养全客群的黏性和忠诚度,增强单店盈利能力,成为增长核心。近两年711、全家等均在探索新的变革,711此前在广东开设全国小食堂,发力“鲜食+预制菜”模式。

全家便利店的变革方向是强调“一日五餐”,解决早餐、中午餐、下午茶、晚餐和夜宵,细分的消费场景将更具竞争力。

比如最新一代的全家便利店已经出现。其“五代店”的设计中也围绕了“一日五餐”的策略。例如除了“热气小灶”可以满足点心面食的需求,新鲜热食自选强调现煮现做,而“EMO深夜食堂”则是基于宵夜场景,整合下酒菜、便利店调酒打造的子品牌,将全家出售的小食和酒类产品结合起来形成一个消费场景。

「零售商业评论」认为,一日五餐,实际上是将更多消费场景细分化。一方面能增加客户购买粘性和频次,其次是满足更多的细分客群需求,扩大客群。

另一点是新业态的尝试。

比如折扣店业态开始在便利店出现。广东本土便利店品牌天福,此前在东莞开出了两家折扣店。

据天福便利店官网介绍,这两家店主打硬折扣,在其“价格年”战略基础上,推出折扣店这一全新零售业态,两家店经营面积约80平方米,点位都选在了社区周边。目前折扣店内所售商品比其他天福门店“低很多”。

此次新推出的折扣店则在原本天福门店的基础上进一步降价。从上述动作看,天福便利店打折扣做低价顺应了当下市场消费追求性价比的消费变化。

另一个点,即时零售带来增量。很多中小型超市、连锁便利店、夫妻店也加速融入即时零售大军。即时零售给便利店带来了更多的增量空间。“不仅从线上带来客流量,而且消费的客单价往往要更高。”

比如销售半径从1公里延伸到5公里范围,经营时长变成全天候。便利店依托零售平台的骑手,能在30分钟内,满足小区消费需求。服务半径也从1—2公里拓展到5—6公里。

我们观察到,事实上,美宜佳、7-11、全家等便利店已经接入即时零售等线上布局。即时零售将成为便利店常态化的模式之一,未来即时零售的配送效率更要向15分钟迈进。

即时零售行业迅速发展也推动一个业态发展:前置仓便利店。

根据艾瑞发布的《中国即时配送行业研究报告》也显示,未来五年,即时配送行业规模将翻番,2023年约3410亿元,2028年或将超过8100亿元,成为少有的持续年均两位数增长的亮点赛道。

前置仓是伴随即时零售发展起来的零售运营模式,当前越来越多便利店“试水”前置仓模式。

还有很重要的一个进化方向是数字化便利店。数字化、智能化成为便利店转型抓手。

比如美宜佳是以实体店为依托,通过全方位数字化和供应链重塑。在上游供应链,中游门店,和下游消费者之间形成互动,打造一个数据化的闭环系统,精准赋能每个门店和每位加盟商。

不久前美宜佳副总经理胡秋育围绕便利店行业的数字化转型表示,开始推进数字化转型后,便利店行业更加注重从质量、供应链效率方面提升,特别是区域化的便利店企业,在这块已经做得非常不错了。“美宜佳有3.5万家门店,如果不用数字化统一管理经营就非常不容易,既很难做到门店的统一,同时效率太低,费用也太高。”

再比如,全家便利店从2014年开始不断推动数字化转型。不仅物流配送升级,以门店为中心推广的线上商城与数字会员体系,更让便利店的营业范围由单个门店,延伸至线上与线下的配合联动。

我们认为,便利店其实要成为一个信息岛,也是前端的流量抓手。除了前端门店的数字化发展,后端的大数据分析处理能力也是核心。打通数字化前中后端,全面提高商品流通及效率。

未来便利店的竞争,一定是“千店千面”、“千人千面”。