企业新闻

Company news

文:郭仪

来源:叁拾代(ID:gh_7f6aab4d9cc1)

#冰淇淋重回5元时代 近期登上微博热搜。相对应的,一度「秒空」的茅台冰淇淋传出多家门店暂停营业的消息,曾经的雪糕刺客钟薛高的创始人林盛开始直播带货还债。更早些时候,联合利华宣布剥离约占全球销售额16%的冰淇淋业务,其中包括和路雪等头部品牌,并预计2025年完成该举措。

冰淇淋市场似乎已经卷无可卷,甚至有些卖不动了。

但还有玩家接踵而来。跨国公司中的玛氏和雀巢都在中国加大了对冰淇淋市场的投入。来自乳制品、食品等领域的新兴品牌也在持续开发这一赛道。在一些知名景区,游客拿着文创雪糕打卡拍照已经成为标配。

究竟什么是能把冰淇淋卖出去的关键?我们回到冰淇淋本身,梳理了口味、形态、消费者习惯上的更迭变化。

现代冰淇淋在中国工业化和规模化的开端,可以追溯到1920年代出现在上海洋行的舶来品,至今已有一百多年历史。百年间,这场冰柜里的无硝烟战争一直持续。从国营独秀到民营的百花齐放、外资涌入,从多方混战到背靠大集团背景的四足鼎立,直到2018年,新兴本土网红品牌杀出重围的同时,前几十年大浪淘沙下仅存的区域品牌们也终于完成了全国布局。

对当下「陈货」占比达到40%左右的冰淇淋来说,曾经的爆款们做了什么、又因为什么而有所改变,或许会给他们带来一些新的灵感。

01

舶来品的本土化

(1920 - 1996)

冰淇淋大规模生产的时代自美国开启。1920年,《申报》刊登了一则马玉山冰淇淋广告,写到:「有最新式之制冰机...而由留学美国毕业,素有经验之工程师手制。」此时,凡是要打广告的冰淇淋,都充斥着美国的标签。

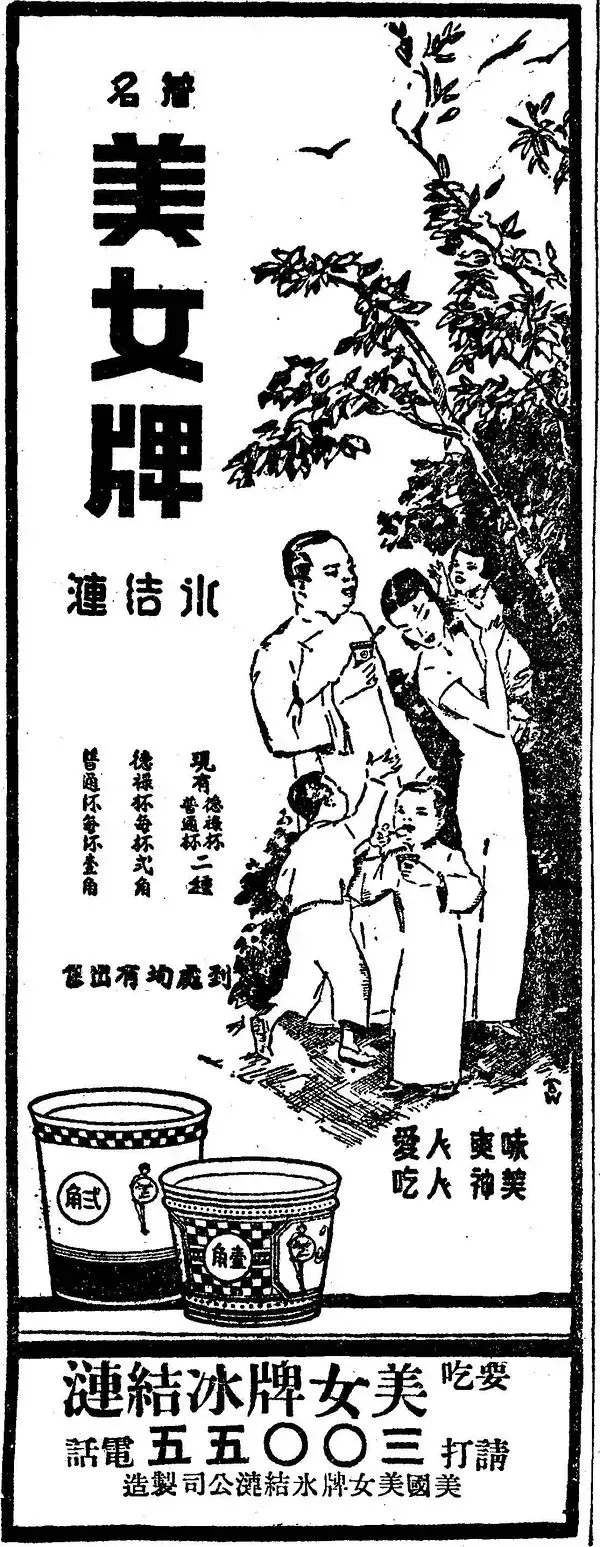

1925年,美国商人海宁生创立的蛋品公司海宁洋行引入了美国制冷设备,日产量2000-3000根「美女牌」冰棒——木棍放在调味的糖水里,冷冻成长直的形状。

一年之后,美国进口冰淇淋Velvet在《申报》宣传它的纸杯装冰淇淋——乳粉和奶油混制成的甜腻冰品,放在纸杯里,用小勺挖着吃。它后来被海宁洋行收购,成为美女牌冰淇淋的当家产品之一,另外两个是冰棒和双熊雪糕。1935年,美女牌的经销点几乎遍布上海,每日营收可达到1600元左右。

新中国成立后,海宁洋行被接管为国营的上海益民食品一厂,1950年推出「光明」品牌。从此,像冰块的盐水棒冰,包裹在蓝色油蜡纸、奶香味十足的四方形光明冰砖,头戴褐色帽子的娃娃头雪糕等组成了这一代人的童年记忆。

和美女牌引进500台电冰箱作为专属冰柜、联合当红影星宣传不同,当时的益民食品厂用旧汽车改装成宣传车,免费向上海市民发放光明的产品试吃,还发动有困难的职工家属们,背着木制冷饮箱在街头小巷叫卖。

改革开放之后,益民食品一厂开始重点生产巧克力和冰淇淋。厂里的老工人侯跃曾在接受采访时回忆,几千平方米的厂房里,当时到处都是奶油、威化、冰淇淋的甜味。直到1993年,光明冰淇淋市占率一直全国第一。

那个时期,民营企业百花齐放,外资品牌迅速涌入,中外合资十分火热。

1993年,联合利华与群星集团组建合资公司,和路雪进入中国市场。1994年初夏伊始,和路雪以北京、上海为核心,往广州等一二线城市扩散,至2003年间,累计免费向商家投放了6万台冰柜。

和路雪大街小巷铺满专属冰柜,点对点地攻克消费者本人。同样成立于1993年、彼时还是区域品牌的伊利则选择了铺天盖地的软性营销。

1996年,伊利不仅在呼和浩特市的上空狂撒传单,还赞助亚特兰大奥运会,让火炬冰淇淋登上世界级舞台。这款冰淇淋因造型神似奥运会的火炬而引发哄抢,连带着伊利从内蒙古走向了全国,登上央视。至今,伊利都与历届奥运会紧紧捆绑,把奥运营销作为最核心的营销要素之一。

同年12月,呼和浩特和包头市内,伊利趁热试点销售新品苦咖啡雪糕。本该是冷饮冰品销售的淡季,其业绩十分傲人。苦咖啡雪糕的身价水涨船高,仅一个月内,从0.65元涨到0.85元,最后定价1.5元——当时的全国范围内,带牛乳、白砂糖等配方的冰淇淋均价仅0.5元。哪怕定价不菲,一句循环播放的「苦苦的追求,甜甜的享受」,继续推动伊利苦咖啡雪糕迎来全国现象级大爆。1997年,苦咖啡单品就卖出了3亿元。

上世纪90年代也正是央视广告的黄金期。1993年「康师傅,好吃看得见」、1995年「早晚用大宝」的经典广告语都通过央视打出了名气。1993至1998年间,央视广告营收从5.6亿元涨至48亿元。

于是,眼里看着和路雪,耳朵听着伊利,属于冰淇淋的神仙打架时代正式开启。伊利爆火的幕后推手牛根生则凭借斩获伊利销售额80%的战绩,坐稳了伊利的第二把交椅。只是谁都想不到,两年后,牛根生和时任伊利总裁的郑俊怀闹掰后出走,带着中国乳业「最硬的十个脑袋」创立蒙牛。在很长一段时间,内蒙古草原上的牛奶基本都被伊利和蒙牛两大乳企瓜分。

纵观国内冰淇淋发展初期的爆款轮替,消费者的倾向从冰棒转移到了雪糕、冰淇淋。其实,雪糕、冰淇淋无非都加入了牛乳、鸡蛋、白砂糖等原料,相比果浆糖水冻成的冰棒来说,浓厚奶香的口感更「健康」和醇厚。

这背后自然离不开奶业的快速发展,进而带动了冰淇淋的品类创新。数据显示,1949年全国奶类产量仅21.7万吨,到1983年,这个数字已经达到221.9万吨。这期间,联合国世界粮食计划署「奶类无偿援助项目」给中国发放10亿元无偿援助款,政府同期拉动17亿元配套资金。此后,乘着改革开放的东风,外资企业携带已成规模的现代化生产标准和车间涌入中国。二十世纪九十年代至二十一世纪初,国内雪糕、冰淇淋的生产越来越成熟,越卖越畅销。

02

低价不是谁都能做的

(1996-2014)

2001年,和路雪拿到了北京20%的市场份额,在上海为37%,武汉为26%,却在广州以15%惜败于民营企业五羊雪糕。此时五羊的背后,是联合利华的老对手雀巢。

联合利华忙着用和路雪开拓北方版图的时候,雀巢默不作声地兼并了五羊,打下了南方市场,将广州收为桥头堡。彼时,哪怕和路雪已经绕广州一圈登陆福州、厦门、海南,却难以啃下广州这块硬骨头。

尽管和路雪、雀巢、伊利、蒙牛几乎在中国同期发展,但相同的时代背景下,民营和外资品牌出现了明显的战略分化:价格方面,外资瞄准中高端市场,民营品牌盘踞低价、微利地段,农村包围城市;同台对垒时,外资之间通过大量收购、兼并高、中、低端冰淇淋品牌而形成竞争局面,民营则主要与民营竞争,如伊利和蒙牛,还有在巨头阴影下的中小型区域品牌们之间的暗自角力。

2003年,伊利、和路雪、蒙牛、雀巢终于在行业顶端狭路相逢,国内冰淇淋竞夺尤为激烈,堪称洗牌的一年。伊利、蒙牛之间暗流涌动,出新品时总默契地选择相似的产品、相同的价格,比如稳定耕耘1.5元价格带。互不相让的同时,他们圈占的低价位版图也对原本以中高端为主的联合利华、雀巢形成了冲击。

这一年,和路雪旗下中高端产品梦龙、可爱多的零售价分别降至2.5元和3.5元,同时开发了1元左右的冰棍「绿舌头」。后者是一款冰棍造型、果冻口感的产品,品尝时口感由硬至软、弹弹滑滑,握住下方的木棍还能玩能摇,既新奇又猎奇,成为中小学生之间的社交密码和校园小卖部的流量神器。

2005年,和路雪2元以下的产品种类已占到50%。同年,雀巢冰淇淋业务加大了对二三级市场的投入,当年20多种新品中,有一半以上价格定在1元到1.5元之间。但是,伊利、蒙牛2元以下的产品依然更多。

彼时,雀巢想要省钱。它曾把华东地区自有的三四十辆冷藏车队全部换成了第三方,如此,仓储、冷链、操作的平均费用降至行业平均成本。但从此,其冰淇淋运输备受第三方的掣肘。2006年,雀巢华东区冰淇淋销售部门还曾组建了一支专门做终端管理的团队。一年之后,雀巢冰淇淋上海地区的销售额增加了50%。但在2008年,雀巢总部以开支太大,砍掉了整个团队。

和路雪则一直持有自有车队,虽然有产品调度迅速的优势,但其一台冰柜成本高达6000元,铺了至少6万台,加上研发、冷链运输、终端等,累计成本也难以想象。曾有报道称,和路雪成立9年「没有赚过一分钱」,甚至,2002年下半年,其用于成立注册的1.8亿美元资本只剩3000万美元。

21世纪初期,冰淇淋行业的利润率只有7%。伊利蒙牛能支撑薄利多销的关键因素在于拥有奶源,也是他们的护城河。和路雪将低价市场的希望寄托于绿舌头,但绿舌头的走红,主要因为其搞怪的特征所带来的社交属性,低价优势并不明显。

对于和路雪和雀巢来说,硬性成本降不下来,无法以量取胜低端市场,其低价产品也就无法获得更多利润。2005年,联合利华放弃低价竞争,所有降价产品全部提回原价,转而聚焦在长三角、珠三角、京津区做大做强。2006年,雀巢的业务重点也重回高端冰淇淋。

03

曾经的流量密码

(2014-至今)

在冰淇淋行业高速发展的前几十年,背靠大集团的冰淇淋巨头之间的竞争太令人应接不暇,以至于区域品牌的存在感长期被忽视。所谓区域性,就是在城市当地广受欢迎,但早年间受冷链技术匮乏影响而尚未形成全国推广的品牌,比如黑龙江的马迭尔、大庆红宝石、辽宁中街、河南天冰等。

2014年,复古冰淇淋的风潮蔓延,寻找童年记忆里熟悉的味道成为消费者的偏好,区域品牌们开始走出当地。

那年夏天,东北区域冰淇淋品牌红宝石靠着产品「东北大板」火了。这个总部位于大庆的品牌成立于1992年,销售网络覆盖东三省县级市,神仙打架时默默守着自己的一亩三分地。2013年夏季,红宝石推出东北大板,在东北省内试销一年后,往全国销售,行人经常路过的报刊亭、小便利店门口,或多或少都有一只绿色的东北大板冰柜。

在冰淇淋行业高速发展的前几十年,背靠大集团的冰淇淋巨头之间的竞争太令人应接不暇,以至于区域品牌的存在感长期被忽视。所谓区域性,就是在城市当地广受欢迎,但早年间受冷链技术匮乏影响而尚未形成全国推广的品牌,比如黑龙江的马迭尔、大庆红宝石、辽宁中街、河南天冰等。

2014年,复古冰淇淋的风潮蔓延,寻找童年记忆里熟悉的味道成为消费者的偏好,区域品牌们开始走出当地。

那年夏天,东北区域冰淇淋品牌红宝石靠着产品「东北大板」火了。这个总部位于大庆的品牌成立于1992年,销售网络覆盖东三省县级市,神仙打架时默默守着自己的一亩三分地。2013年夏季,红宝石推出东北大板,在东北省内试销一年后,往全国销售,行人经常路过的报刊亭、小便利店门口,或多或少都有一只绿色的东北大板冰柜。

什么是东北大板?奶香浓郁,够大,造型神似光明奶砖,白色又透明的包装简陋至极,似乎重回上世纪80年代,只有原味、巧克力等四种口味,纯粹的味道唤醒东北人DNA,一时间风靡全国,甚至出现了「大板现象」。

在一众花花绿绿里,东北大板简单的包装反而最醒目,简单的口味也极大减少了消费者的下单决策时间,透明包装的处理则让消费者一眼看到实物。

红宝石的错位竞争还在于绕开巨头们,抄了一条小道——它不去便利商超扫街推销,而是抓住路边摊贩、报刊亭,免费提供一台价值1680元的冰柜,每月补贴电费60元,零售3元的东北大板进价仅1.8元。

自2014年开始,一样出身于东北的马迭尔和中街冰点也迎来了春天。

原身位于哈尔滨中央大街的马迭尔一直采用前店后厂的模式,冰淇淋摆在在箱子里,甚至没有包装。走向京津冀后,马迭尔在北京设立了生产基地,零售价3元提价至5元,并推出两款单价20元的高端冰淇淋。

2015年,中街1946成立,脱胎于东北人耳熟能详的中街冰点。其产品上市之初,尽管定价从5元起步,上至二十多元,冲着小时候吃过的「中街大果」的名号,依然有许多人前去购买。

消费上行的时期,大家看重的并不是性价比有多高,而是冰淇淋能提供多少情绪价值。东北大板一支3元,和5毛的老冰棍和1元的小布丁相比,不算特别廉价;自出道伊始,中街1946就锚定中高端;马迭尔一天卖出1万根,年入3000万。和高端冰淇淋哈根达斯所营销的「爱她就带她吃哈根达斯」类似,这些自带记忆的品牌们,讲起了能引起一代人共鸣的情怀故事。

与此同时,线下超市、便利店不再是购买冰淇淋的唯一途径,顺丰、京东等的冷链可以用干冰将黑龙江的冰淇淋配送至南方,也有利于这些区域品牌、网红品牌顺势走到人们视野的中心。

2018年,钟薛高横空出世,一举打破现有的格局,同年就收获天猫双十一冰品销量第一的傲人战绩。其厄瓜多尔粉钻雪糕售价66元,尽管昂贵,但在那年双十一当天,其天猫销量达到两万多只。

之后的两年,钟薛高势如破竹,GMV全年过亿。通过电商和社媒传播每一支「爱马仕雪糕」背后的进口原料产地、复杂制作工艺和小资故事,其网红冰淇淋的名号响彻南北,一度成为新国货的中式雪糕代表品牌。2023年,它已是国内第四大冰淇淋销售商。

钟薛高的爆火,主要因为疫情期间人们购买冰淇淋的方式从线下转移到了线上,消费者做出购买这一行为的时候,视线所及是一支冰淇淋的详情页,而非挤满了不同口味和品牌的冰柜,选择变少,竞争变少。再者,在人人追求高品质、高精致度的潮流里,钟薛高以国潮、限量、稀有的新消费品牌出现,营销和噱头都很到位。

然而,它所避开的实体店内的冰柜围猎,正是老牌冰淇淋必争的兵家要塞。终端把控方面,钟薛高也不似用重金为渠道砸钱开路的巨头们那样丰满齐全。

2022年,钟薛高有800家经销商;而截至2022年9月底,伊利有19321家经销商。到「钟薛高晒不化」、「雪糕刺客」等风波极大影响品牌声誉时,钟薛高在线下总共只投放了十几万台自有冰柜。当它与同样高价的哈根达斯、DQ作对比时,消费者们给出了统一回答:后两个品牌有自己单独的门店和陈列,有了锚定的价位预期,才不会被高价吓一跳。

一位冰淇淋分销商曾在采访中表示,钟薛高往线下走的话,「价格太高,几乎卖不动」。

04

一个脑洞:冰淇淋零售化,

冬天会是下一个蓝海吗?

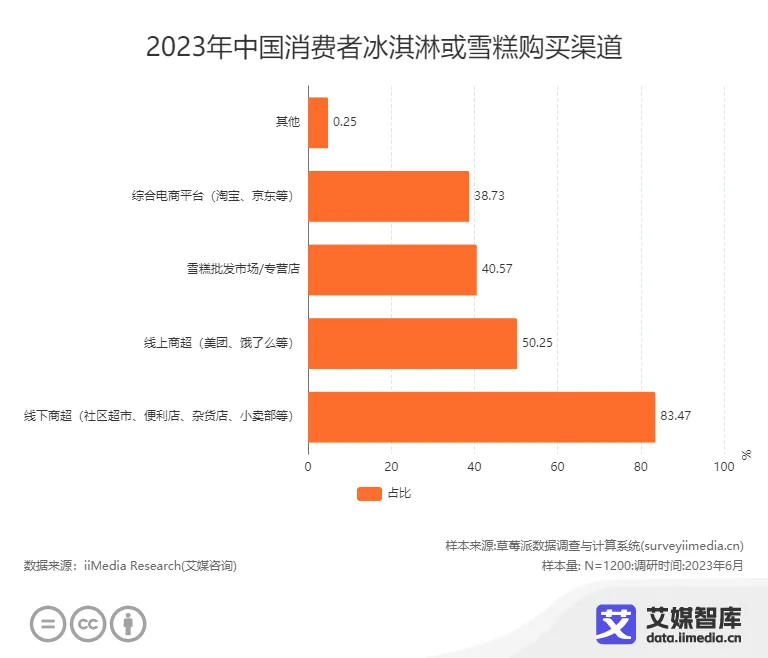

随着疫情结束,线下消费重回人们视野。艾媒智库的报告显示,2023年去线下商超购买冰淇淋的消费者占比83.47%,同时,还有50.25%的消费者选择外卖平台,38.73%的消费者选择淘宝这样的电商平台(多选,人数重复计入统计)。

与此同时,消费者现在买单更注重性价比。根据艾媒的数据,2022年中国消费者对冰淇淋单价的接受度普遍在3-10元(不含10元)之间,占比为70.9%。

在这样的背景下,冰淇淋通过口味创新确实很难再产生爆款。这两年新品频出,但再没有能复刻光明奶砖、伊利苦咖啡、绿舌头、东北大板等轰动全国的现象级冰淇淋。

不过,中国冰淇淋市场依旧以千亿稳居世界第一,预期将保持9.2%的年均增速。产品卷无可卷,开发新的场景或许是更适宜当下的选择。

电商、冷链的发展正在逐步改变大家消费冰淇淋的体感——从冰批开始转向即时的外卖零售。

很久之前,吃冰淇淋要去冰批(冰棒批发),一次性买两箱,各种口味各种品牌拎回家,放在冰箱里冷冻着慢慢吃完一整个夏天。这样不必在炎炎烈日下反复出门,冰批也比在线下商超单支购买更加实惠。

但如今,当大家在户外运动、露营,或者单纯窝在家里看剧想吃点冰凉甜腻的东西时,30分钟就能到达的「保冷」外卖直接满足了冰淇淋的「即食性」。

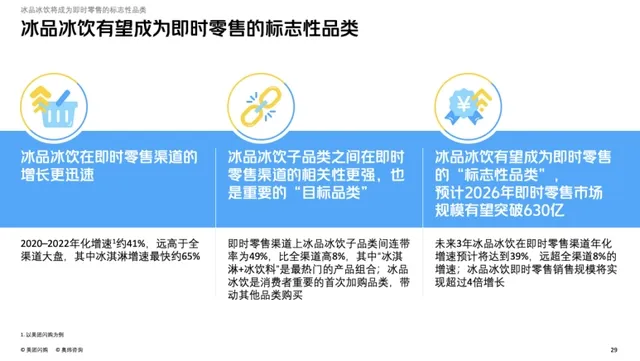

美团闪购《2023即时零售冰品冰饮消费趋势白皮书》显示,39%的消费者会在一年四季购买冰淇淋。冰品冰饮有望成为即时零售的标志性品类,其2020-2022年化增速约41%,远高于全渠道大盘;其中,冰淇淋的增速最快,达到约65%。预计2026年,冰品冰饮即时零售销售规模有望突破630亿元。

此外,天气炎热、夏季时间长的广州等地一直是冰淇淋的理想销售之地。但在2020年,一条「东北雪糕摆地上卖」的新闻不胫而走,东北人习惯的冬天卖雪糕场景也因此走入全国视野。2024年初「尔滨」火了之后,哈尔滨室外地上敞开摆放售卖的雪糕,还成了旅游打卡地点。

无独有偶,在和东三省处于同一个纬度区间的韩国、日本,冬季限定冰淇淋也曾创造过爆款。早在上世纪80年代,乐天集团在日本推出雪见大福,跃升为日本国民冰淇淋。其包装上绘有雪花,意味着在下雪的日子也能吃冰;采用暖色调,也是暖与冷的结合。

从那些消费者角度来看,在冬天吃冰淇淋的理由很类似:屋里有暖气。在暖暖的房间里吃冷食,不亚于空调下盖棉被的舒坦,且冰淇淋被包裹起来的口感,某种意义上也迎合人们对于冬季的温暖诉求。

回想以前,为什么冬天会被认为是冰淇淋的消费淡季呢?因为冬天太冷,吃冰更冷,冒雪去买冰淇淋,和顶着大太阳去买一样费体力。

如今,如果只需要在室内吹着空调或暖气,在手机上点一点,30分钟后就有冰淇淋送到手中,限制冰淇淋消费的温度因素被削弱。毕竟,哪怕外面下着鹅毛大雪,在恒温20度至25度的室内来一根冰淇淋,也是一件很甜蜜的事儿。