企业新闻

Company news

来源:头豹(ID:leadleopard)

2023年,瑞幸咖啡的门店规模和营业额再创新高,中国市场销售总额达248.6亿元,首次超过星巴克,成为中国市场最大的咖啡连锁品牌。

从“星巴克入华”带来现制咖啡的启蒙,到如今以瑞幸为代表的国民咖啡品牌将咖啡真正带入大众平价年代,国产咖啡品牌将在未来占据更大的话语权。

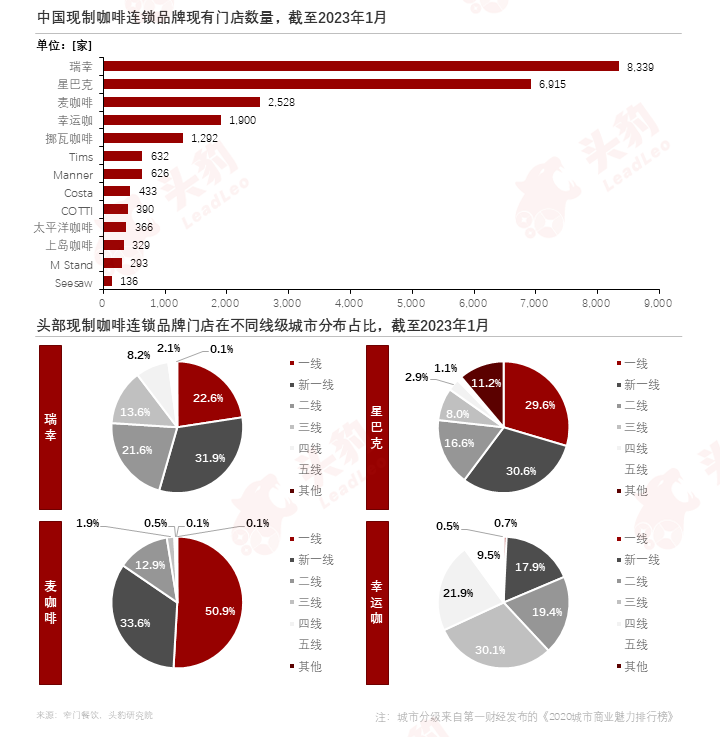

从门店数量来看,2023年,瑞幸咖啡正式迈入“万店时代”,全年净新开门店8,034家,截至2023年末,瑞幸咖啡国内门店数量达16,218家。

与此同时,竞争对手也在“飞速前进”,库迪、星巴克,以及部分新茶饮旗下的咖啡品牌也都迎来新一轮加盟扩店潮。本月26日,2022年成立的库迪咖啡宣布门店数量已达7,000家,遍布全国。

瑞幸咖啡CEO郭谨一在2月23日举行的财报电话会上表示,中国咖啡行业竞争日益激烈,但发展格局远未完全成型。“随着更多品牌的涌入,中国咖啡市场竞争会更为激烈。”

本文,头豹研究院将对中国现制咖啡行业市场概况进行跟踪,对其消费者画像进行分析,并对现制咖啡行业发展趋势做出研判。

01

中国现制咖啡行业市场概况跟踪

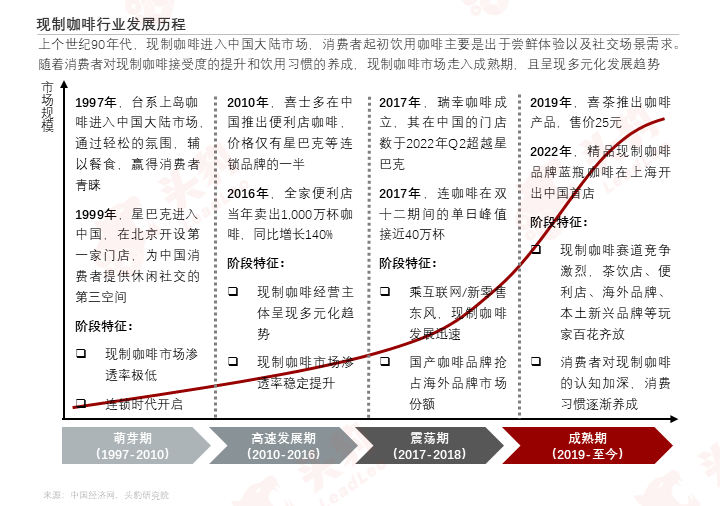

● 行业发展历程

现制咖啡在口感、健康、丰富度和定制化等方面具备优势,随着消费者对咖啡品质要求和消费能力的提升,以及现制咖啡行业的渠道布局趋向丰富多元,现制咖啡将成为咖啡消费的主流。

● 产品上新动态

各现制咖啡品牌通过采用新原料、新技术、新包装、新配方等创新方法,结合清明、圣诞等时令营销热点和实时热点事件,持续推出吸引消费者眼球的新产品。

由瑞幸首创的生椰拿铁成为中国现制咖啡市场近两年的爆款,但咖啡到店群体依旧偏爱经典咖啡系列。瑞幸咖啡通过推出接受度更高的饮料化咖啡产品以获取更广阔的消费群体。

● 门店新增动态

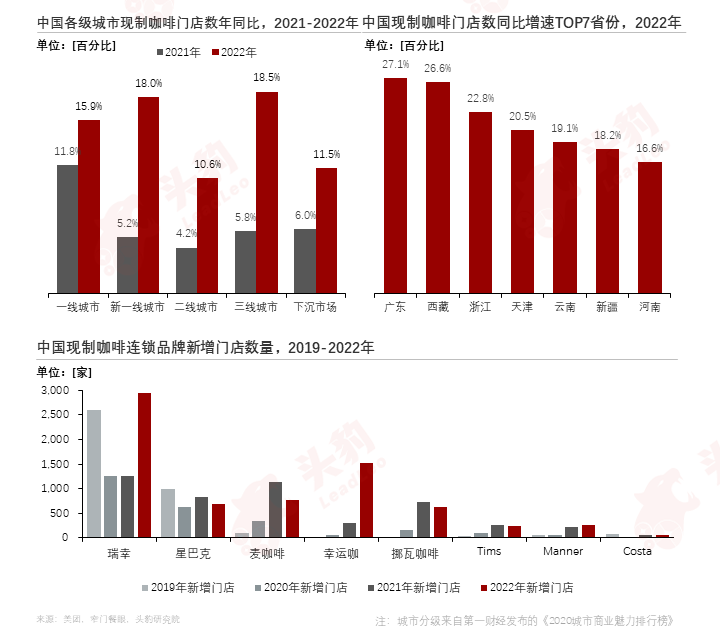

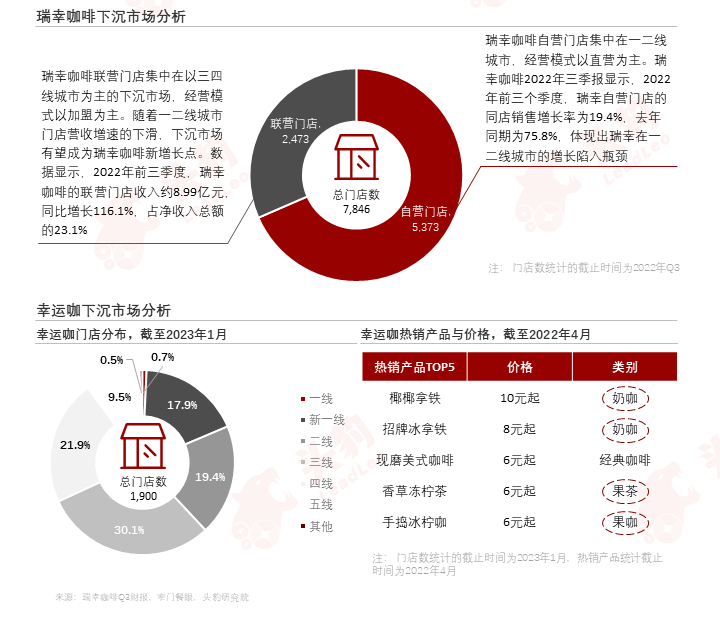

2022年,瑞幸咖啡的门店数持续保持高增长,超越星巴克成为中国门店数最多的现制咖啡连锁品牌,星巴克和麦咖啡的新增门店数均放缓。主打下沉市场的幸运咖借助加盟模式,门店数激增。

2022年,中国现制咖啡头部品牌稳定扩张,累计有五个品牌的中国门店数超过1,000家。星巴克抢先布局下沉市场,其五线以下城市门店数占比高达11.2%,远超其他头部品牌。

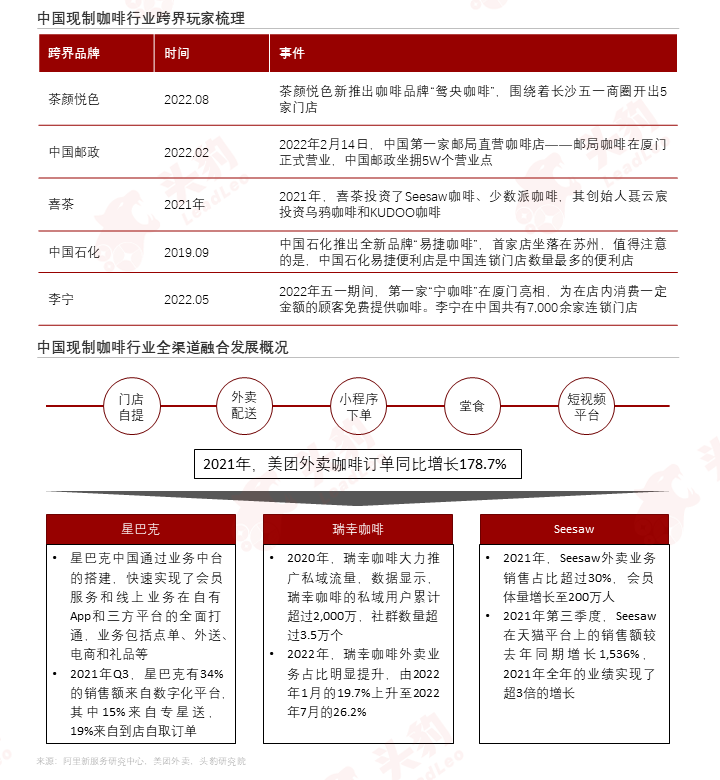

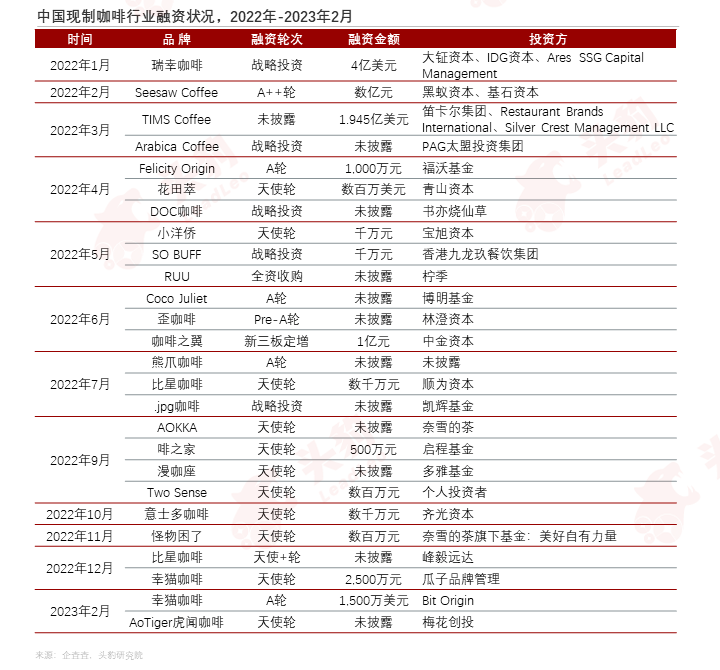

● 行业融资动态

受瑞幸咖啡、三顿半、M Stand和Manner Coffee等连锁咖啡品牌的融资推动,中国咖啡行业融资金额在2021年达到顶峰。2022年,咖啡行业投资者变得更加理性,投资方向转向咖啡供应链。

2022年,新消费品牌的投融资环境遇冷,在中国现制咖啡市场逐渐走向成熟的背景下,主打精品、茶咖融合等差异化路线的新兴现制咖啡品牌更受资本青睐。

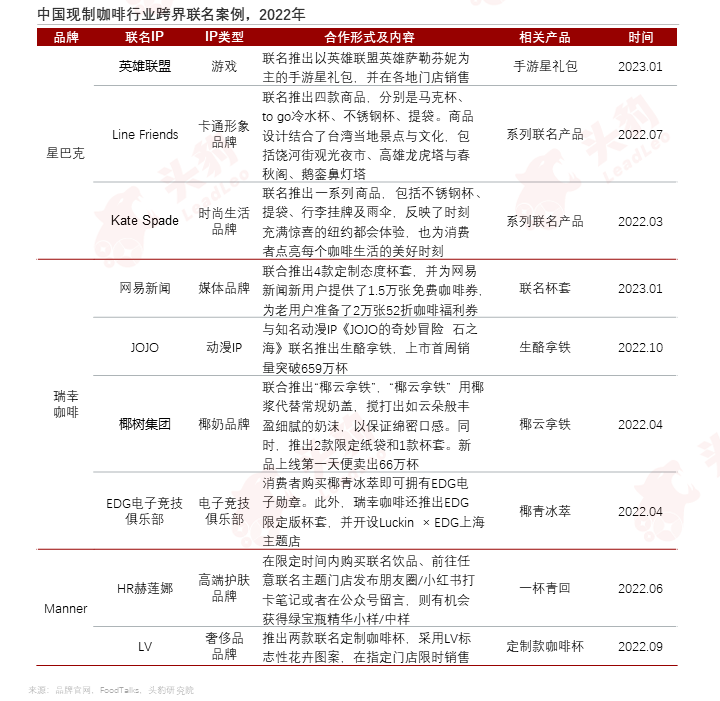

● 品牌营销动态

跨界联名成为中国连锁咖啡品牌进行市场营销的常用手段,联名品牌覆盖面广,包括游戏、卡通形象、时尚生活、动漫、奢侈品等领域。咖啡品牌通过跨界联名可以增加品牌曝光率与影响力。

抖音本地生活服务强势崛起,抖音直播和团购成为现制咖啡品牌线上营销新战场。咖啡连锁品牌通过短视频、直播、优惠券等形式抢占抖音咖啡板块高地。

02

中国现制咖啡行业消费者画像

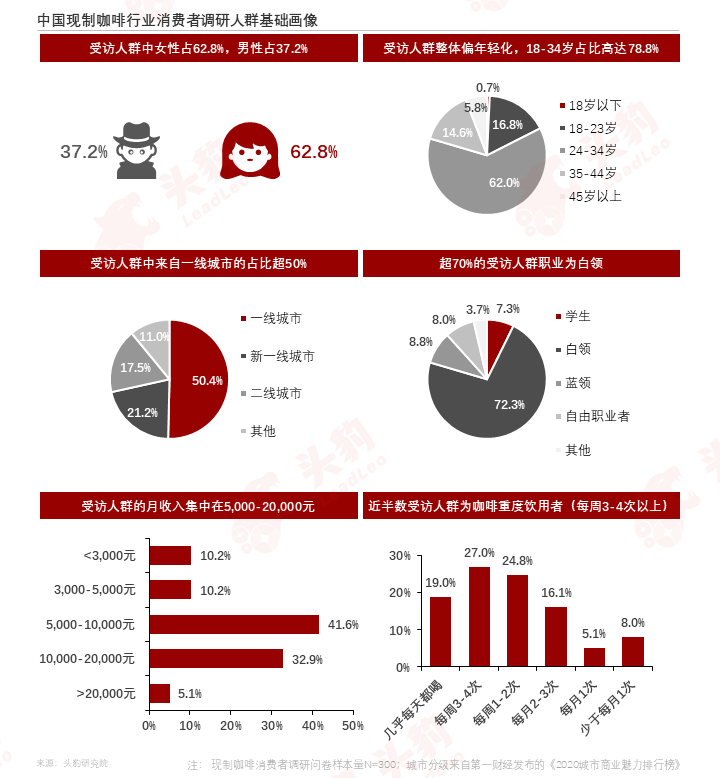

● 基础画像

本次现制咖啡行业消费者调研中,女性受访者占比高达62.8%,且受访者整体偏年轻化。来自一线城市的受访者占比超50%,超70%的受访者职业为白领。近半数受访者表示每周至少饮用咖啡3-4次。

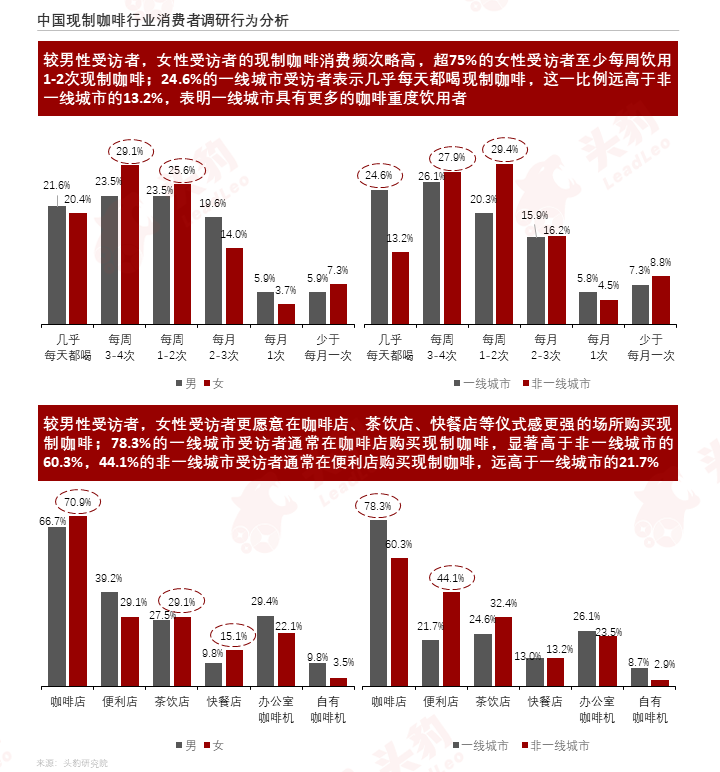

● 行为分析

较男性受访者,女性受访者的现制咖啡消费频次略高,且更愿意在咖啡店、茶饮店、快餐店等仪式感更强的场所购买现制咖啡;较二线城市,一线城市的咖啡重度饮用者更多,且通常在咖啡店购买。

超8成的受访者饮用咖啡的出发点是提神醒脑,近4成的受访者将饮用咖啡视为一种社交工具;线上渠道成现制咖啡重要销售渠道;同事与朋友是最常见的咖啡伴侣。

● 心理分析

受访者对现制咖啡品牌的忠诚度并不高,相较于品牌底蕴与品牌调性,受访者更看重现制咖啡的产品性价比和产品口味,以及购买便利性;尝新心理、朋友推荐和折扣优惠是消费者体验新品牌的动力。

03

中国现制咖啡行业发展趋势

● 咖啡饮料化与平价化加速下沉

随着中国现制咖啡头部连锁品牌在一二线城市的营收增速下滑,下沉市场将成为下一个主战场,低廉的价格与调配后的普适化口感加速现制咖啡在下沉市场的渗透率。

● 咖啡精品化

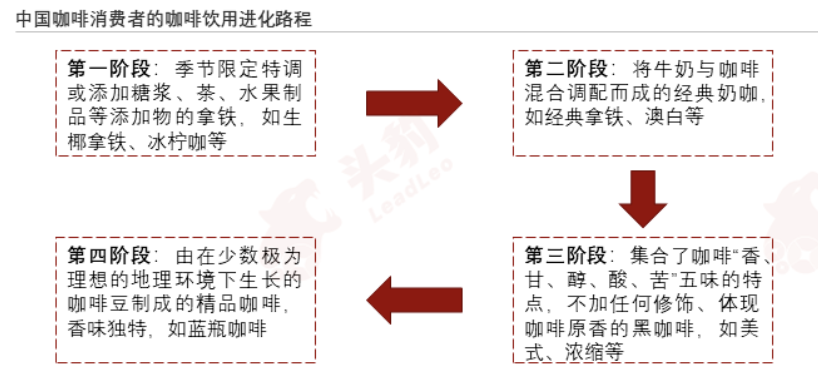

高线城市消费者的现制咖啡饮用频率更高,对黑咖啡或者精品咖啡的偏好度也更高。随着中国消费者饮用咖啡习惯的愈加成熟,精品咖啡消费人群数量将持续提升。

● 销售渠道多元化

中国现制咖啡行业竞争激烈,跨界玩家凭借网点优势入局咖啡赛道。现制咖啡品牌积极打造全渠道销售平台,整合包括门店自提、外卖配送、短视频到店优惠券等多种消费模式,显著提振销售额。