企业新闻

Company news

随着正月十五元宵晚会的结束,2024年甲辰龙年春节也画上了句号。

一年消费好不好,春节消费是“晴雨表”。

基于马上赢线下零售监测网络数据,本周马上赢情报站为您带来2024春节食饮零售观察。我们希望通过对龙年春节食品饮料零售消费的观察,以及“龙年春节”与2023年“兔年春节”食饮零售消费情况的对比,前瞻2024年正在发生的,以及将要上演的趋势与变化。

欢迎各位专业、行业人士在评论区留下自己的意见与讨论,如果对本次观察使用的源数据有需求,亦可在公众号后台留言沟通,感谢各位读者的支持!

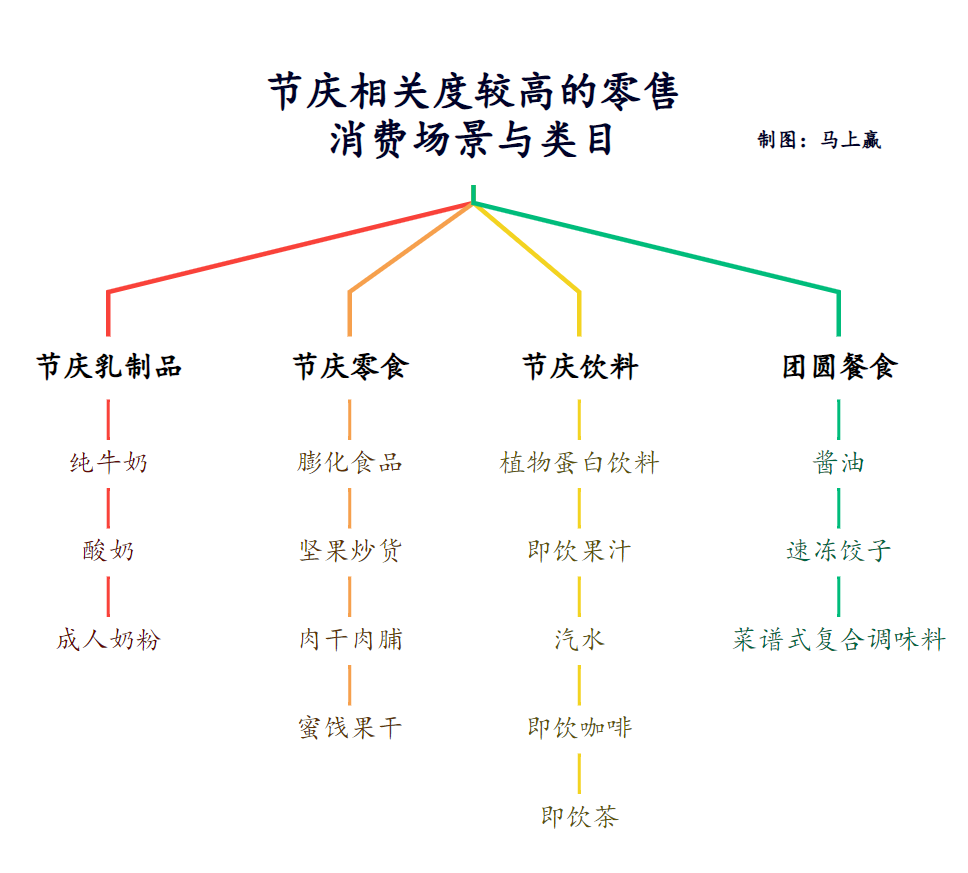

01数据介绍及概况时间选择:腊月二十-正月初十为了保证本文发布的时效性,以及聚焦在春节期间的节庆消费,我们选择了两年的腊月二十-正月初十时间段,均包含21个自然日。具体到阳历日期如下:

2023年1月11日-1月31日,农历壬寅虎年腊月二十-癸卯兔年正月初十,共计21天,下文记作“2023年春节”;2024年1月30日-2月19日,农历癸卯兔年腊月二十-甲辰龙年正月初十,共计21天,下文记作“2024年春节”;类目选择:聚焦四个节庆食饮消费场景、十五个消费类目在类目选择上,我们将春节的食品饮料消费归纳为了四个场景:节庆乳品、团圆餐食、节庆零食、节庆饮料,并基于四个场景下节庆消费属性较强的类目进行分析,以上四个场景共选择了15个类目,具体类目情况如下:

需要说明的是,为了更真实的反映实际的消费意愿与消费预期情况,我们并未特地强调春节“礼赠”这一概念。事实上在如上类目中,例如奶粉、纯牛奶、坚果等类目都包含一定的礼赠属性,我们也未对于礼赠类产品和消费给出相关限制。

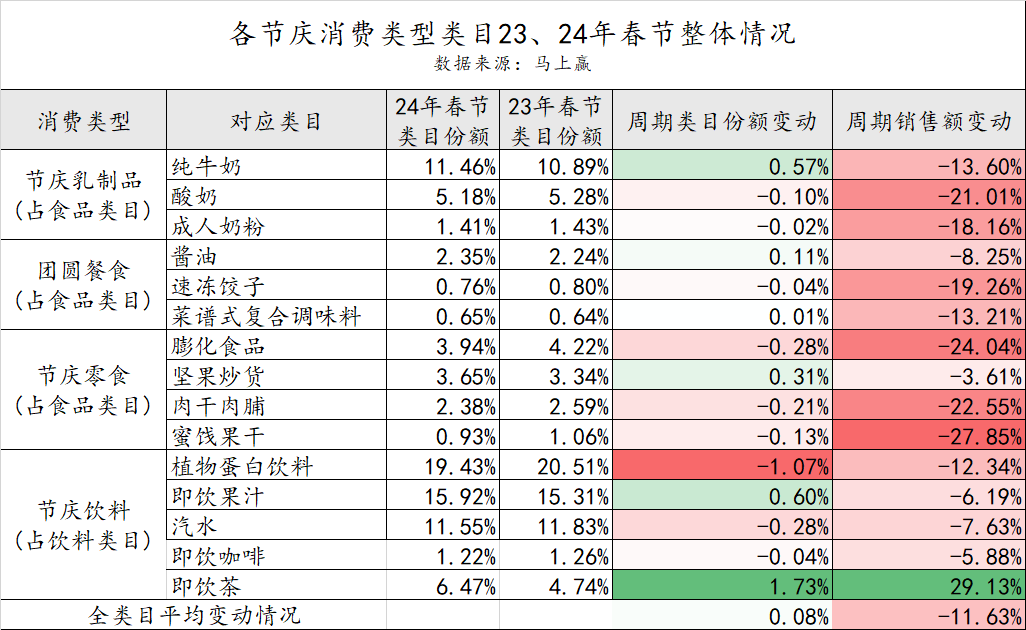

整体概况:格局、份额变动小,销额平均下跌10%,个别类目增长;基于上述时间与类目,我们对24年春节、23年春节两个时间段内各类目的市场份额与周期内的销售额进行了对比。

对于整体的数据情况,马上赢认为可能与如下因素有关:

收入预期影响:2023年被认为是疫情显著影响结束的首年,消费者对于2023年的经济及收入预期较好,表现为在2023年春节时的较高消费意愿;在经历了2023年一年经济与收入的较为严峻的形势后,消费者对2024年的经济与收入预期不确定性加剧,消费意愿受到抑制,形成了2023年/2024年对比下的较大落差;春节消费弹性更强:与日常生活刚需性消费不同,春节节庆消费受节庆氛围影响较浓,这也导致了春节节庆消费受预期影响的弹性较日常消费更大,叠加收入预期造成的影响,消费意愿抑制的表现更为显著;零售业态变革加速:专营店、量贩零售店,以及各细分的现制食品店崛起,分化了传统零售业态的线下购物需求。2023年以零食量贩店、坚果炒货专营店、茶奶咖啡现制饮料门店为代表的一系列专营店对传统零售业态造成了一定冲击,分化了一定规模的市场消费需求;食饮消费品物价变化:2023年春节前后CPI位于1%-2%区间,物价稳中有升;相比而言2024年春节前的CPI则处于低位,CPI中的大量鲜食类商品(鸡蛋、猪肉等)价格也均位于较低价格水平,一定程度上使得消费者对于鲜食与预包装食饮的价格心智产生变化,部分消费者流向家庭厨房消费、鲜食消费;部分类目、品牌经营理念变化:由于2023年部分类目的市场规模与市场容量增速有放缓或收缩,以及整体经济形势的不确定性,导致部分公司出于市值管理与公司财务状况的考虑,对产品进行了提价以保证其公司的毛利水平与盈利能力,并客观上对消费规模与消费者的消费意愿造成了影响;消费者食品消费结构与认知变化:自1990年以来,国民恩格尔系数长期处于下降通道中,但2020年-2022年恩格尔系数却因疫情等原因有波动,2023年恩格尔系数则重新掉头向下回到下降通道中。2023年的春节或许会有部分2022年中被抑制的食品消费需求被释放,但在2024年春节并无此背景因素,因此也可能造成2024年同比2023年食品饮料消费的差距;数据来源:马上赢线下零售监测网络

基于马上赢线下零售监测网络,数据覆盖了全国县级以上各城市等级城市,并深度覆盖全国核心城市群;业态覆盖包括大卖场、大超市、小超市、便利店、食杂店(不包括专营专卖店及创新零售渠道例如零食量贩等)。通过AI和大数据技术对样本门店的交易订单进行实时全量POS数据的自动化清洗。目前,马上赢线下零售监测网络中的品牌超30万个,商品条码量超过1400万个,年订单数超过50亿笔;

同时,为了确保在两年春节消费数据对比时样本池的一致性,本次2024年、2023年的类目订单数据对比中所使用的订单来源样本门店均为连续门店,即该门店自2024年春节前推15个月均在马上赢线下零售监测网络当中活跃,2023年与2024年门店样本池规模相同。

02节庆乳品纯牛奶类目:纯牛奶类目中包括常温纯牛奶、低温纯牛奶、羊奶等乳制品,不包含乳饮料;

2024年春节的CR10份额略有提升,整个类目的集中度>90%,集中度高;品牌份额上,两年春节前8名品牌一致,认养一头牛在24年春节期内新出现在CR10中;

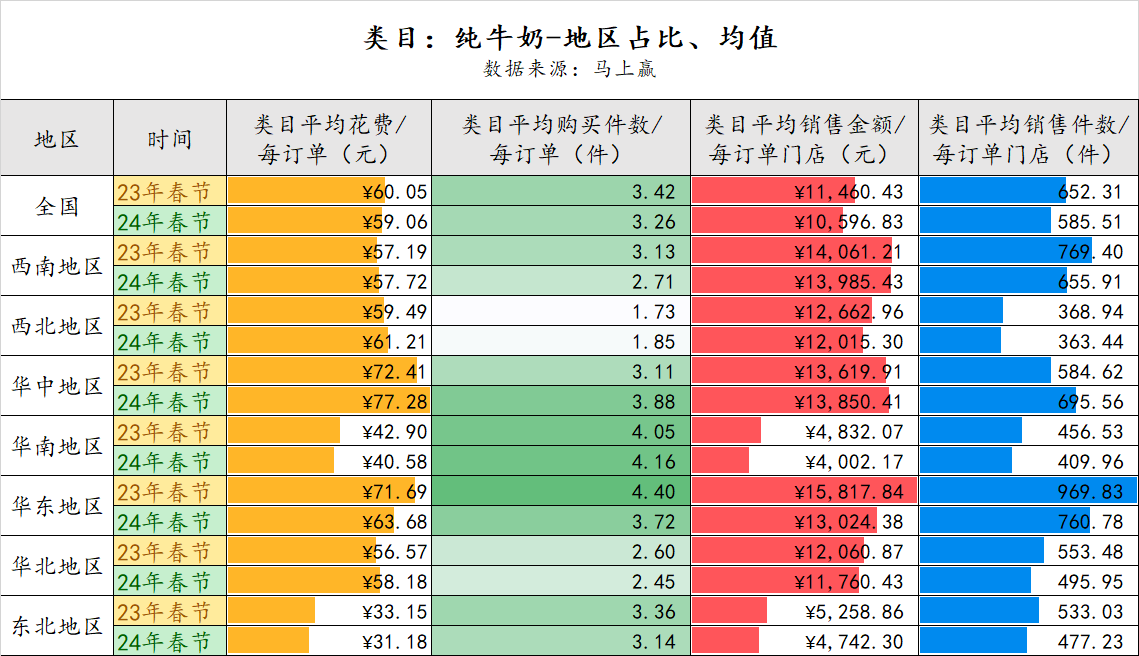

2024年春节的CR10份额略有提升,整个类目的集中度>90%,集中度高;品牌份额上,两年春节前8名品牌一致,认养一头牛在24年春节期内新出现在CR10中; 类目平均花费情况,华中、华东超过全国平均水平,华南、东北远远低于平均水平;每订单购买件数上,华南、华东、华中较为领先,西北、华北低于全国平均水平;

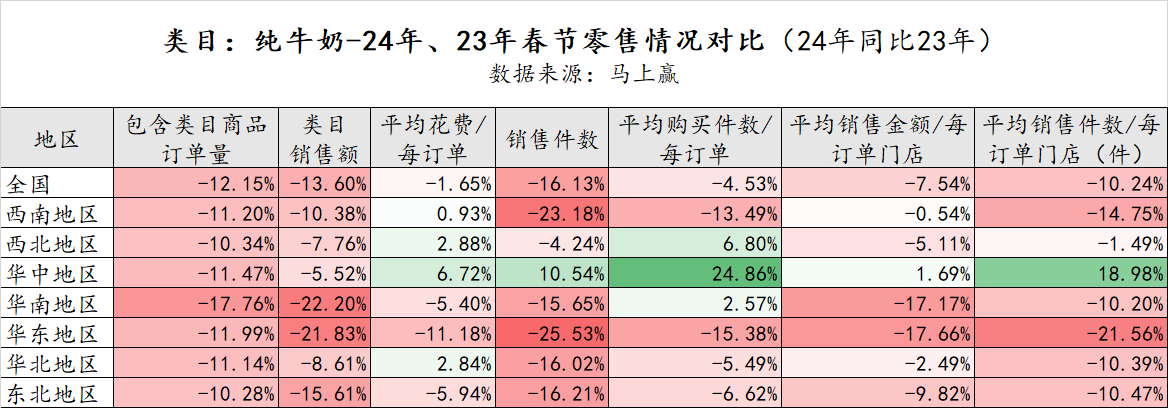

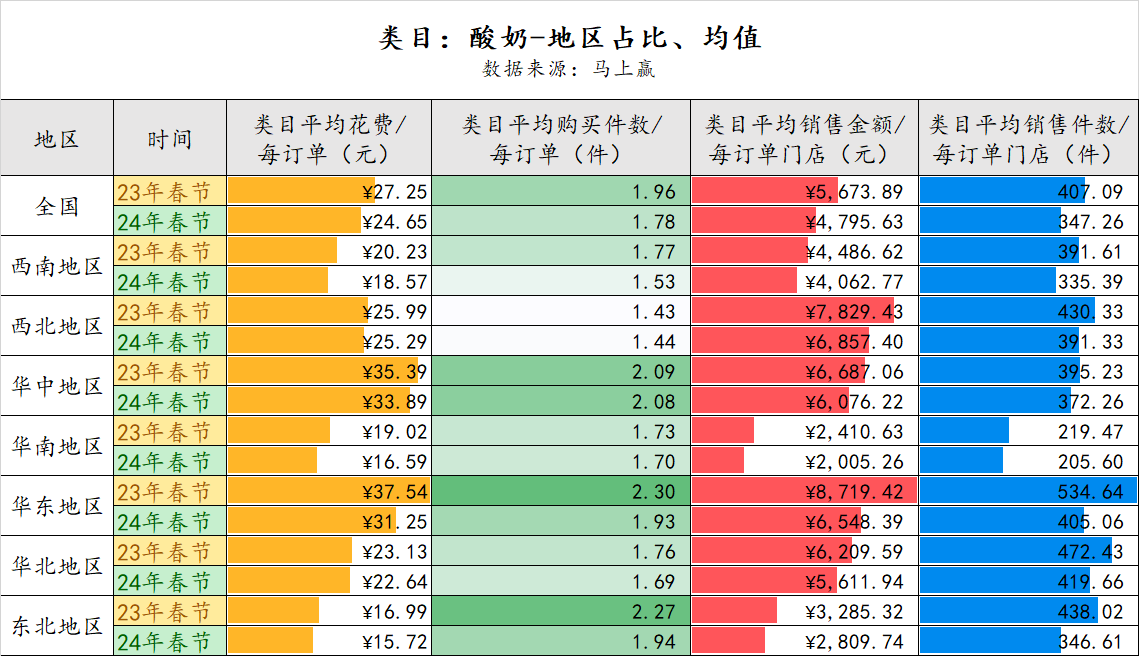

类目平均花费情况,华中、华东超过全国平均水平,华南、东北远远低于平均水平;每订单购买件数上,华南、华东、华中较为领先,西北、华北低于全国平均水平; 期内有类目订单的单店销售金额及件数上,华东较领先、华南、东北低于全国平均水平; 全国及各区域类目销售额同比均为负,其中华南、华东相比降幅较高;每订单的类目平均花费上,华东下降较为明显,其他地区波动不大涨跌互现;销售件数上,华中地区有增长,华东下降最多,西北相对下降较少;每订单平均购买件数上,华中有明显增长,西北、华南微涨,华东、西南下跌较多;酸奶类目:

全国及各区域类目销售额同比均为负,其中华南、华东相比降幅较高;每订单的类目平均花费上,华东下降较为明显,其他地区波动不大涨跌互现;销售件数上,华中地区有增长,华东下降最多,西北相对下降较少;每订单平均购买件数上,华中有明显增长,西北、华南微涨,华东、西南下跌较多;酸奶类目:

酸奶类目中包括常温酸奶、低温酸奶,不包含乳酸菌等乳饮料;

酸奶整体类目的集中度很高,CR10市场份额合计>90%。但相较于2023年春节,2024年CR10所在市场份额下降了1%;CR10集团排行榜较为稳定,两年春节的TOP5没有变化,但在2024年菊乐和花花牛代替了新小莓、皇氏乳业两家企业;

酸奶整体类目的集中度很高,CR10市场份额合计>90%。但相较于2023年春节,2024年CR10所在市场份额下降了1%;CR10集团排行榜较为稳定,两年春节的TOP5没有变化,但在2024年菊乐和花花牛代替了新小莓、皇氏乳业两家企业; 类目平均花费情况,华东、华中领跑全国,西南、东北及华南则相对较低;每订单购买件数上,华中、华东、东北则较为领先;

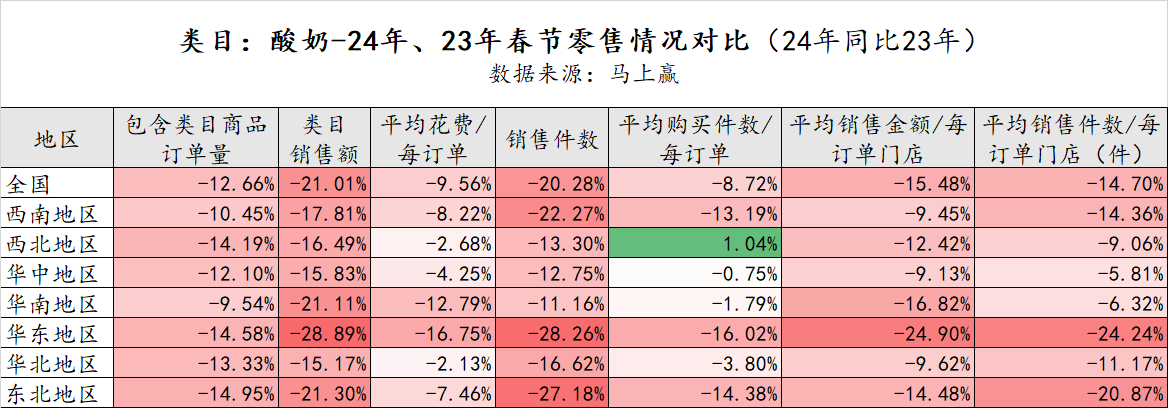

类目平均花费情况,华东、华中领跑全国,西南、东北及华南则相对较低;每订单购买件数上,华中、华东、东北则较为领先; 期内有类目订单的单店销售金额上,华东、西北较为领先;期内有类目订单的单店销售件数上,华南地区较低,其余地区区别不大; 全国及各区域类目销售额同比均为负,其中华南、华东相比降幅较高;每订单的类目平均花费上,华南、华东下降较多,西北、华中与华北则相对变动较小;销售件数上,华东、华北变动较多;每订单平均购买件数上,西北地区有轻微涨幅,华东、东北、西南下降较多;成人奶粉类目:

全国及各区域类目销售额同比均为负,其中华南、华东相比降幅较高;每订单的类目平均花费上,华南、华东下降较多,西北、华中与华北则相对变动较小;销售件数上,华东、华北变动较多;每订单平均购买件数上,西北地区有轻微涨幅,华东、东北、西南下降较多;成人奶粉类目:

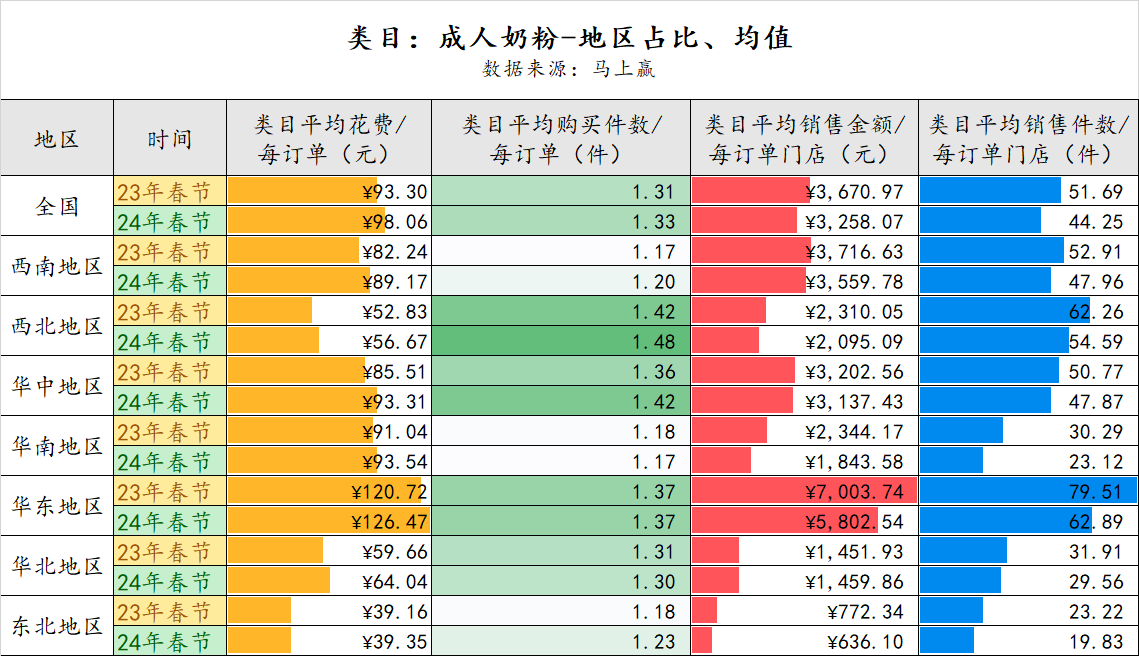

成人奶粉类目包括中老年奶粉、全家奶粉、女士奶粉、特殊医学配方奶粉等,但不包含学生奶粉;

成人奶粉类目的集中度很高,CR10市场份额合计>90%。相较于2023年春节,2024年CR10所在市场份额下降了1%;CR10集团排行榜也非常稳定,排名基本变化不大。TOP3中排序虽然没有变化,但是伊利有数个点的增长,第二名、第三名的蒙牛、雀巢则各有两个点左右的下降;

成人奶粉类目的集中度很高,CR10市场份额合计>90%。相较于2023年春节,2024年CR10所在市场份额下降了1%;CR10集团排行榜也非常稳定,排名基本变化不大。TOP3中排序虽然没有变化,但是伊利有数个点的增长,第二名、第三名的蒙牛、雀巢则各有两个点左右的下降; 每订单类目平均花费上,华东地区领跑全国,东北、西北相对较低;每订单购买件数上,西北地区略高,全国各地区差距不大;

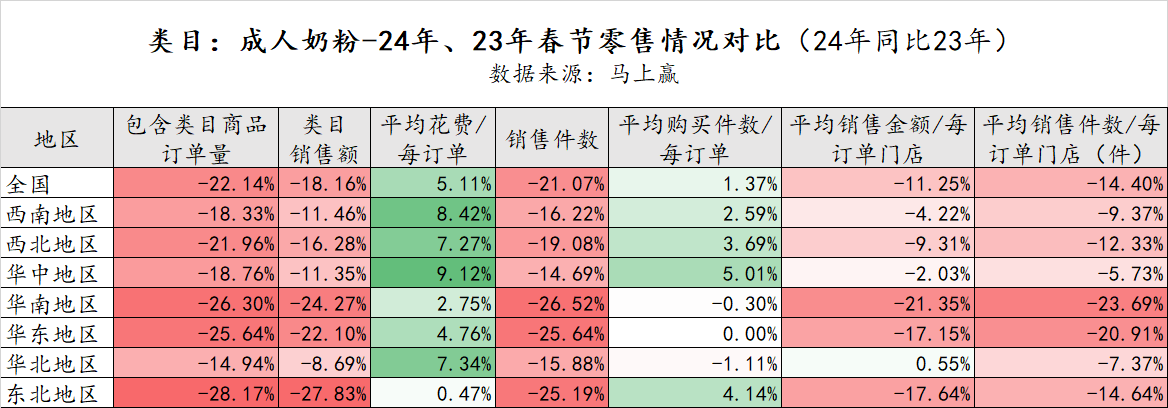

每订单类目平均花费上,华东地区领跑全国,东北、西北相对较低;每订单购买件数上,西北地区略高,全国各地区差距不大; 期内有类目订单的单店销售金额上,华东地区显著高于全国;期内有类目订单的单店销售件数没有销售金额差距大,华东地区略微领先,东北、华南较靠后; 全国及各区域类目销售额同比均为负,其中华南、华东、东北地区相比降幅较高;每订单的类目平均花费同比均为正,花费均有上涨;销售件数上,华南、华东、东北地区相比降幅较高;每订单平均购买件数上,全国差距及变动均不大,华中、东北地区略有上升;

全国及各区域类目销售额同比均为负,其中华南、华东、东北地区相比降幅较高;每订单的类目平均花费同比均为正,花费均有上涨;销售件数上,华南、华东、东北地区相比降幅较高;每订单平均购买件数上,全国差距及变动均不大,华中、东北地区略有上升;

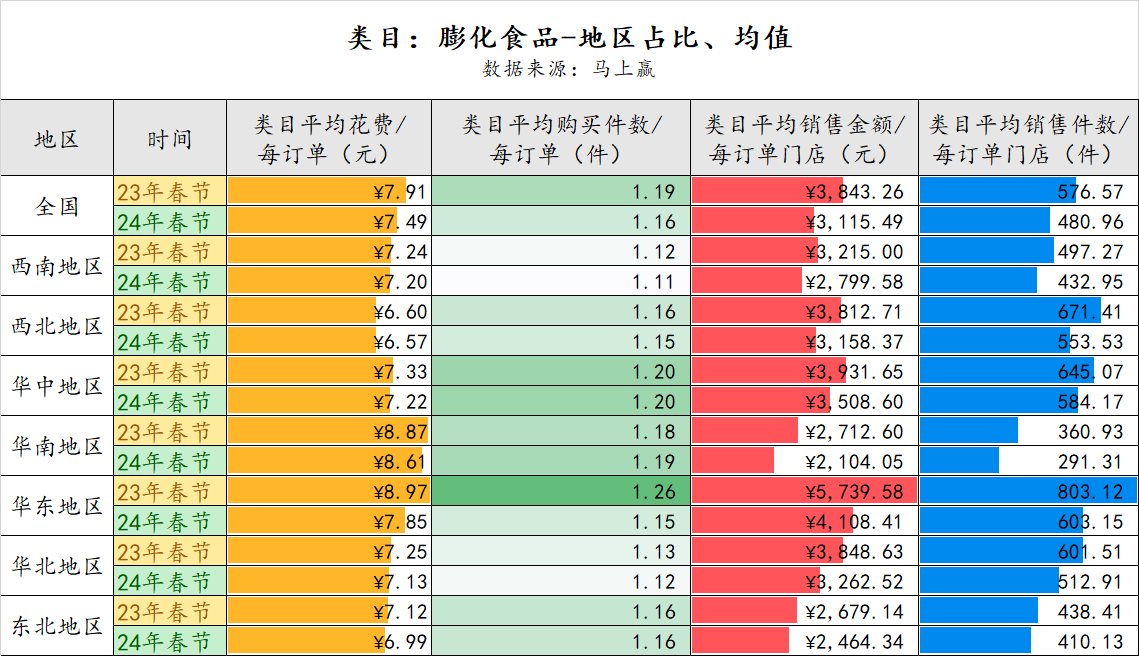

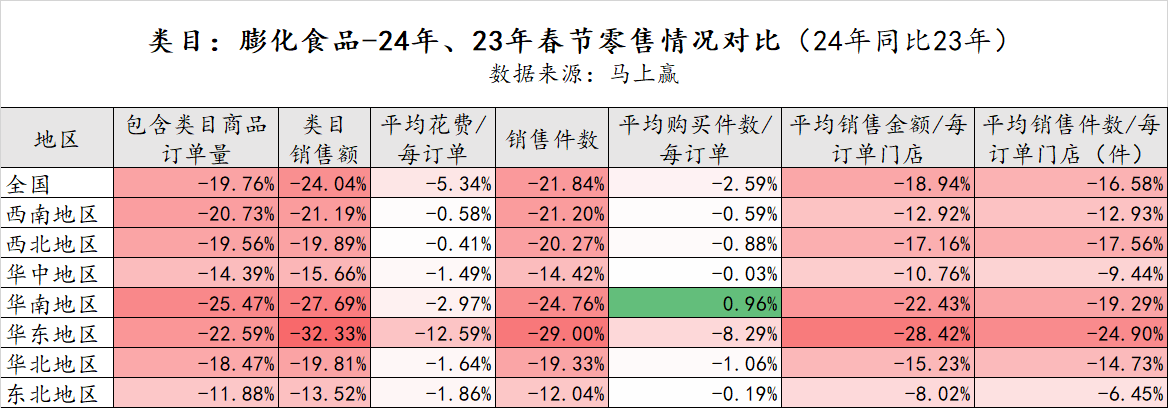

膨化食品类目中包含的产品类型:爆米花、锅巴、烤馍片、苦荞片、米果卷、米通麦通、膨化甜甜圈、薯片/薯条、虾条/虾片、小馒头、雪饼/米饼、洋葱圈/洋葱条等,所有产品均为有商品条码的预包装食品,现制食品及散称称重销售方式的商品不在其列;

整体类目的集中度中等偏高,接近80%。而相较于2023年春节,2024年CR10所在市场份额下降了近1%。两年春节的CR10集团组成和排名变化不大,前7名都保持了一致,份额也基本稳定;

整体类目的集中度中等偏高,接近80%。而相较于2023年春节,2024年CR10所在市场份额下降了近1%。两年春节的CR10集团组成和排名变化不大,前7名都保持了一致,份额也基本稳定; 每订单类目平均花费上,全国差距不大,华南略微领先;每订单购买件数上,全国差距不大,华中、华南略微领先;

每订单类目平均花费上,全国差距不大,华南略微领先;每订单购买件数上,全国差距不大,华中、华南略微领先; 期内有类目订单的单店销售金额上,华东略微领先;期内有类目订单的单店销售件数上,华南、东北低于全国平均水平; 全国及各区域类目销售额同比均为负,其中华东、华南同比降幅最多;每订单的类目平均花费同比均为负,其中华东地区下降最多,收缩较为明显;销售件数上,华东、华南降幅最多,华中、东北相对较少;每订单平均购买件数上,除华南地区外全国轻微下滑,华东地区降幅最高;坚果炒货类目:

全国及各区域类目销售额同比均为负,其中华东、华南同比降幅最多;每订单的类目平均花费同比均为负,其中华东地区下降最多,收缩较为明显;销售件数上,华东、华南降幅最多,华中、东北相对较少;每订单平均购买件数上,除华南地区外全国轻微下滑,华东地区降幅最高;坚果炒货类目:

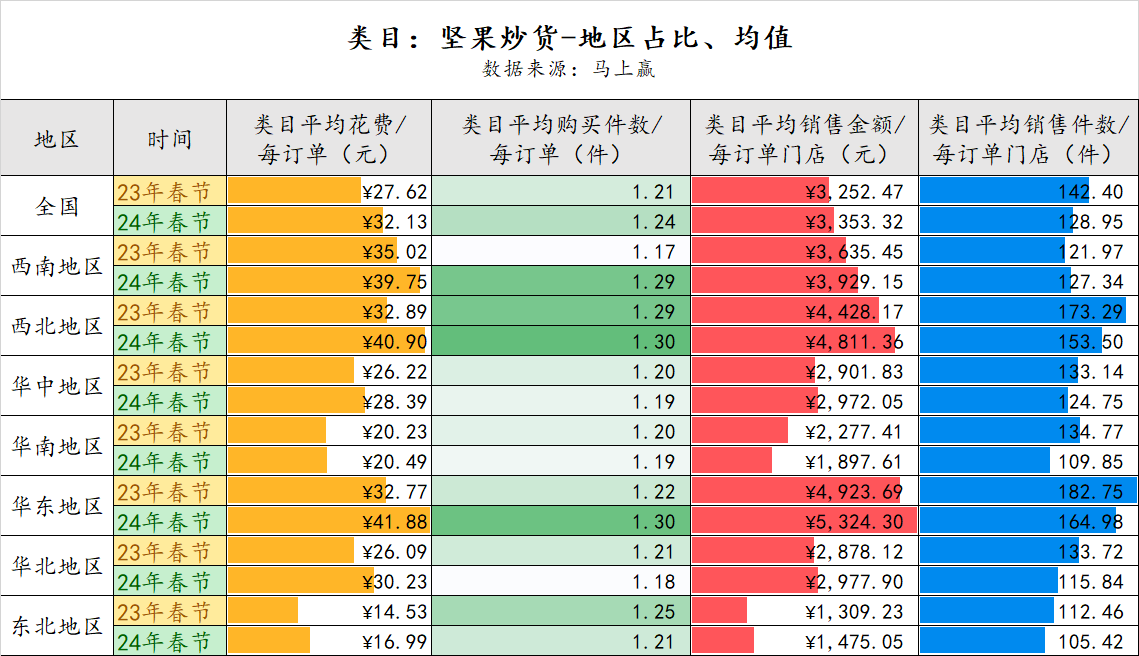

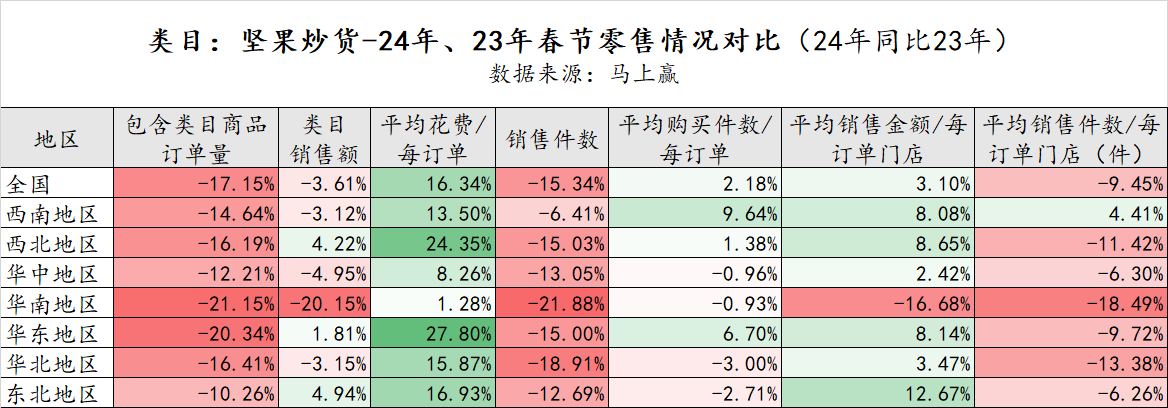

坚果炒货类目中包含的产品类型:巴旦木、板栗、碧根果、蚕豆/兰花豆、瓜子、核桃、花生、坚果组合装、开心果、松子、桃仁、豌豆/青豆、夏威夷果、杏仁、腰果、榛子等,以礼赠为核心组合的坚果礼包/礼盒装产品不在其列(但包含部分组合装)。所有产品均为有商品条码的预包装食品,现制食品及散称称重销售方式的商品不在其列;

2024年春节的CR10份额略有提升,集中度>60%,集中度中等偏高;品牌份额上,三只松鼠在24年春节反超洽洽取得份额第一,增长较多;沙土、甘源在排名上有较明显进步;

2024年春节的CR10份额略有提升,集中度>60%,集中度中等偏高;品牌份额上,三只松鼠在24年春节反超洽洽取得份额第一,增长较多;沙土、甘源在排名上有较明显进步; 每订单类目平均花费上,西南西北及华东较为领先,东北华南低于平均水平;每订单购买件数上,全国差距不大,西北、华东、西南略高于全国平均水平;

每订单类目平均花费上,西南西北及华东较为领先,东北华南低于平均水平;每订单购买件数上,全国差距不大,西北、华东、西南略高于全国平均水平; 期内有类目订单的单店销售金额及件数上,华东、西北高于全国均值; 类目销售额同比全国微跌,其中华南地区下跌最多,西北、东北、华东均有微涨;类目平均订单花费全国及各区域均有提升,华东、西北提升较多;西南、华东、西北地区每订单平均购买件数同比有提升,但整体提升幅度不及平均订单花费涨幅;肉干肉脯类目:

类目销售额同比全国微跌,其中华南地区下跌最多,西北、东北、华东均有微涨;类目平均订单花费全国及各区域均有提升,华东、西北提升较多;西南、华东、西北地区每订单平均购买件数同比有提升,但整体提升幅度不及平均订单花费涨幅;肉干肉脯类目:

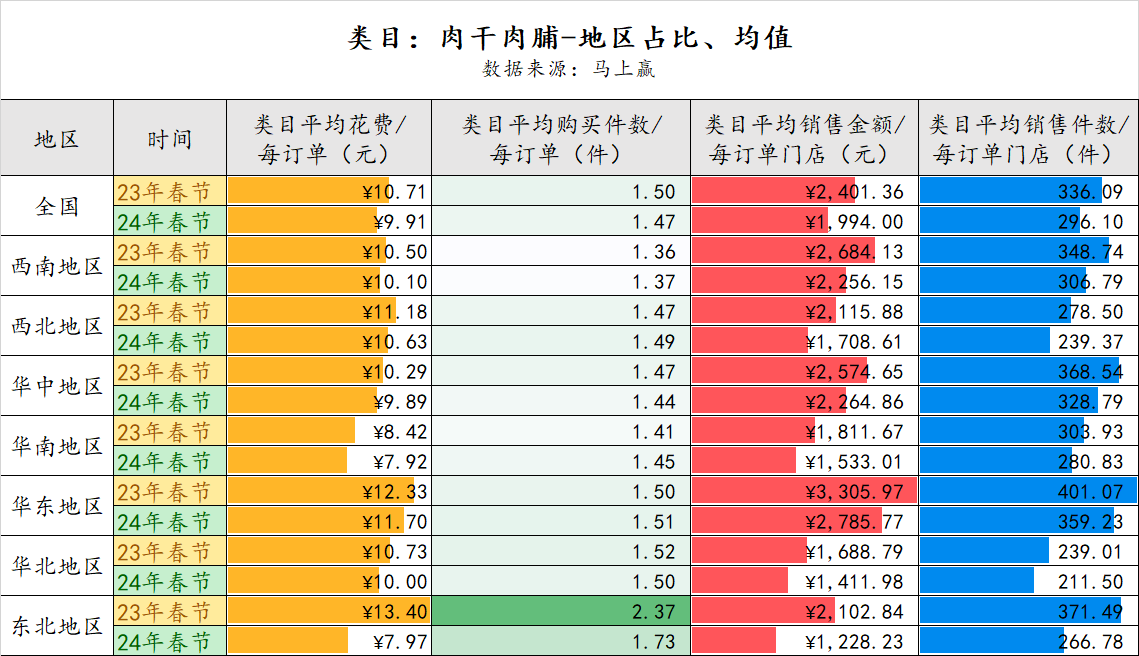

肉干肉脯类目中包含的产品类型:鸡肉零食、牛肉脯/干、肉松、兔肉零食、鸭肉零食、羊肉脯/干、猪肉脯/干等,所有产品均为有商品条码的预包装食品,现制食品及散称称重销售方式的商品不在其列;

整体类目的集中度非常低,CR10市场份额合计<30%。但相较于2023年春节,2024年CR10所在市场份额略有上升;两年春节的CR10集团组成一致,排名虽然有变动,但各集团份额变化不大;

整体类目的集中度非常低,CR10市场份额合计<30%。但相较于2023年春节,2024年CR10所在市场份额略有上升;两年春节的CR10集团组成一致,排名虽然有变动,但各集团份额变化不大; 每订单类目平均花费上,东北23年、24年波动较大,全国差距不大华南略低;每订单购买件数上,东北地区领跑全国但波动较大,其余地区基本在全国平均水平上下;

每订单类目平均花费上,东北23年、24年波动较大,全国差距不大华南略低;每订单购买件数上,东北地区领跑全国但波动较大,其余地区基本在全国平均水平上下; 期内有类目订单的单店销售金额及件数上,华东略微领先,华南、东北略微低于全国平均水平; 全国及各区域类目销售额同比均为负,东北跌幅最多,但东北订单量跌幅最少;每订单的类目平均花费,全国同比均为负,东北地区下降最多;销售件数上,全国同比均为负,东北地区下降最多;每订单平均购买件数上,东北地区明显下降,其余全国各地区波动不大;蜜饯果干类目:

全国及各区域类目销售额同比均为负,东北跌幅最多,但东北订单量跌幅最少;每订单的类目平均花费,全国同比均为负,东北地区下降最多;销售件数上,全国同比均为负,东北地区下降最多;每订单平均购买件数上,东北地区明显下降,其余全国各地区波动不大;蜜饯果干类目:

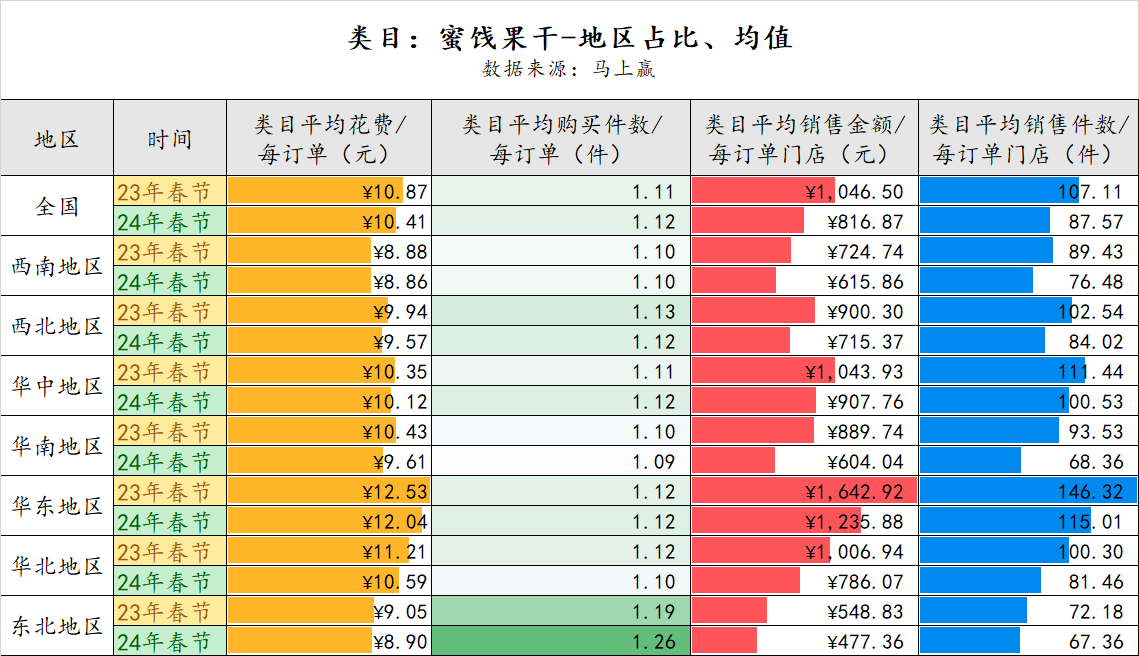

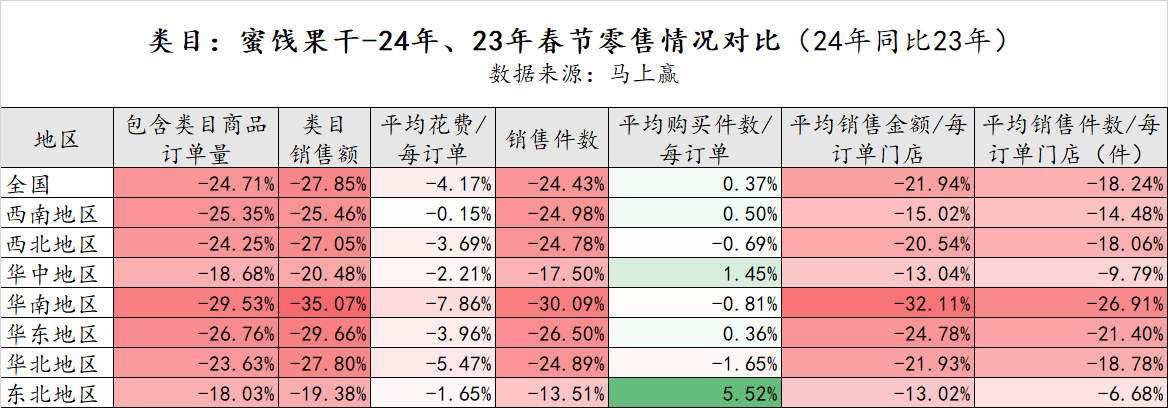

蜜饯果干类目中包含的产品类型:红薯干、榴莲干、芒果干、梅子干、蜜饯果干组合装、葡萄干、奇异果/猕猴桃干、山楂干、香蕉干、枣、枣干、枣夹核桃等,所有产品均为有商品条码的预包装食品,现制食品及散称称重销售方式的商品不在其列;

整体类目的集中度较低,CR10市场份额合计<40%。但相较于2023年春节,2024年CR10所在市场份额略有上升;两年春节的CR10集团组成一致,排名虽然有变动,但各集团份额变化不大;

整体类目的集中度较低,CR10市场份额合计<40%。但相较于2023年春节,2024年CR10所在市场份额略有上升;两年春节的CR10集团组成一致,排名虽然有变动,但各集团份额变化不大; 每订单类目平均花费上,华东华北略高于全国平均水平,西南、东北略低;每订单购买件数上,东北地区显著高于全国平均水平,其余地区波动不大;

每订单类目平均花费上,华东华北略高于全国平均水平,西南、东北略低;每订单购买件数上,东北地区显著高于全国平均水平,其余地区波动不大; 期内有类目订单的单店销售金额上,华东地区领跑全国,东北地区低于全国平均水平;期内有类目订单的单店销售件数上,华东地区高于均值,华南、东北较低; 类目销售额同比全国整体下滑,华南地区下滑最明显;类目平均订单花费上,全国普遍下滑,西南、东北下滑较少,华南下滑较多;销售件数上华南下滑最多,华中、东北下滑较少;平均每订单购买件数上,东北有上涨,其余全国各地区波动不大;

类目销售额同比全国整体下滑,华南地区下滑最明显;类目平均订单花费上,全国普遍下滑,西南、东北下滑较少,华南下滑较多;销售件数上华南下滑最多,华中、东北下滑较少;平均每订单购买件数上,东北有上涨,其余全国各地区波动不大;

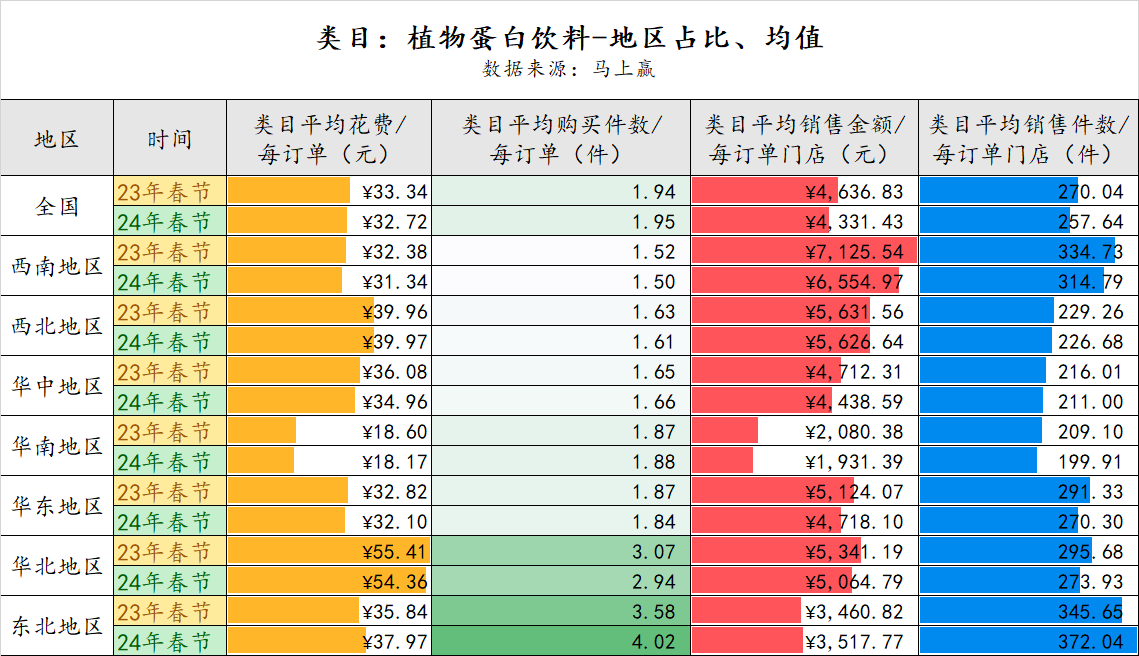

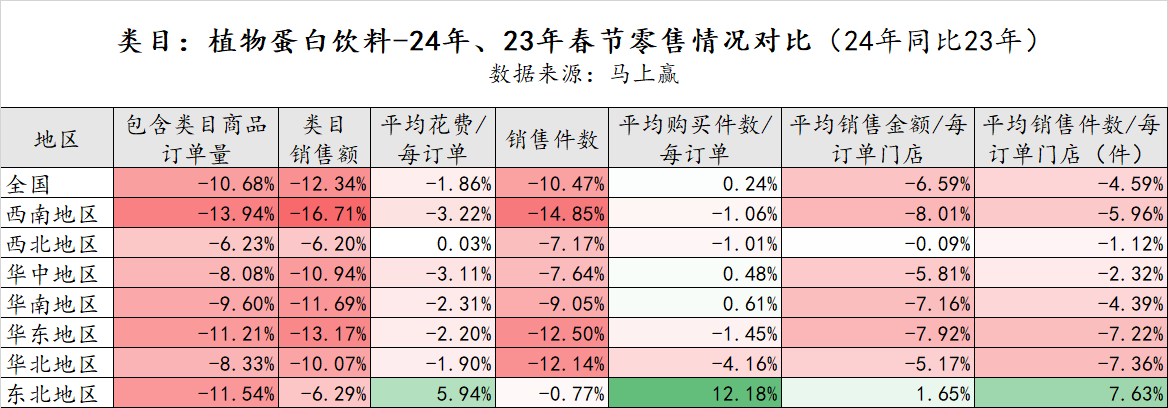

植物蛋白饮料类目中包括的产品类型:豆奶、复合型植物蛋白饮料、核桃乳、花生露、杏仁乳、椰子乳等,包含各种包装方式的、有商品条码的预包装饮料;

相较于2023年春节,2024年CR10市场份额略有上升。整体类目CR10市场份额略大于70%,集中度偏高;CR10集团组成较为稳定,内部排名和份额变化不大,TOP3中养元有较明显的份额下降,椰树、露露则有上升;

相较于2023年春节,2024年CR10市场份额略有上升。整体类目CR10市场份额略大于70%,集中度偏高;CR10集团组成较为稳定,内部排名和份额变化不大,TOP3中养元有较明显的份额下降,椰树、露露则有上升; 每订单类目平均花费上华北地区领跑全国,东北、西北地区也相较全国平均水平较高,华南显著低于平均水平;

每订单类目平均花费上华北地区领跑全国,东北、西北地区也相较全国平均水平较高,华南显著低于平均水平; 每订单购买件数上,东北、华北显著高于全国平均水平;期内有类目订单的单店销售金额上,西南地区相对较高,华北、西北略高;期内有类目订单的单店销售件数上,东北、西南显著高于全国平均水平; 类目销售额同比全国整体下滑,西南地区下滑较明显,西北、东北较好于全国平均水平;类目平均订单花费上,东北地区有较明显增长,其余除西北地区外全国略微下滑;销售件数上全国普遍下滑,西南地区下滑最多,东北则基本同比持平;平均每订单购买件数上,东北有显著增长,其余地区变动不大;即饮果汁类目:

类目销售额同比全国整体下滑,西南地区下滑较明显,西北、东北较好于全国平均水平;类目平均订单花费上,东北地区有较明显增长,其余除西北地区外全国略微下滑;销售件数上全国普遍下滑,西南地区下滑最多,东北则基本同比持平;平均每订单购买件数上,东北有显著增长,其余地区变动不大;即饮果汁类目:

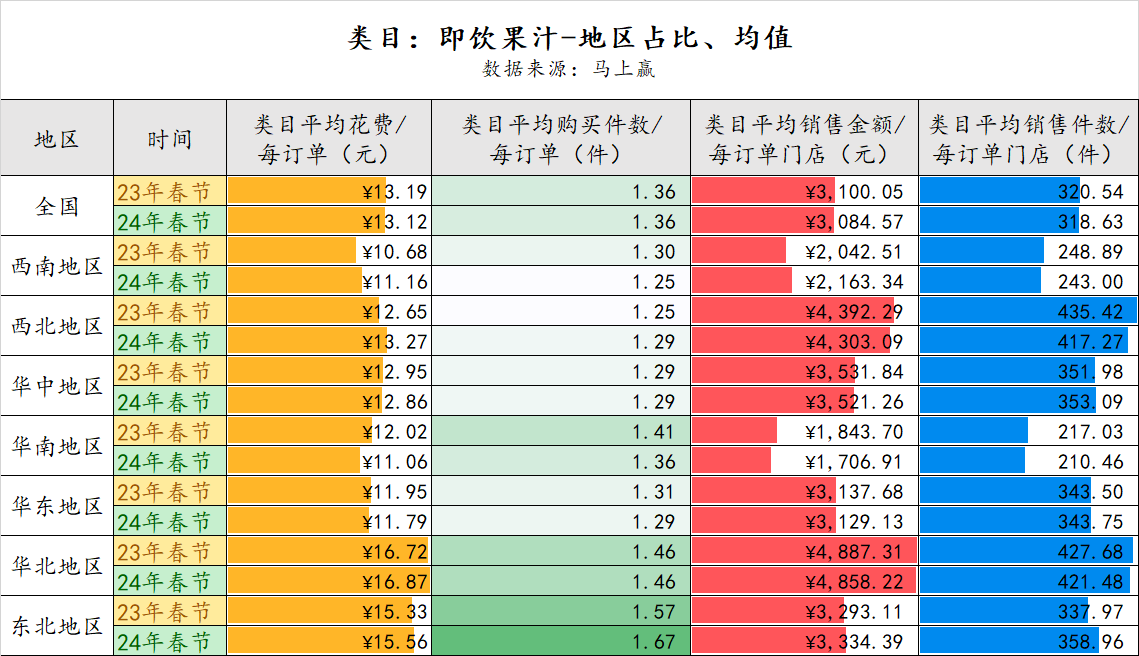

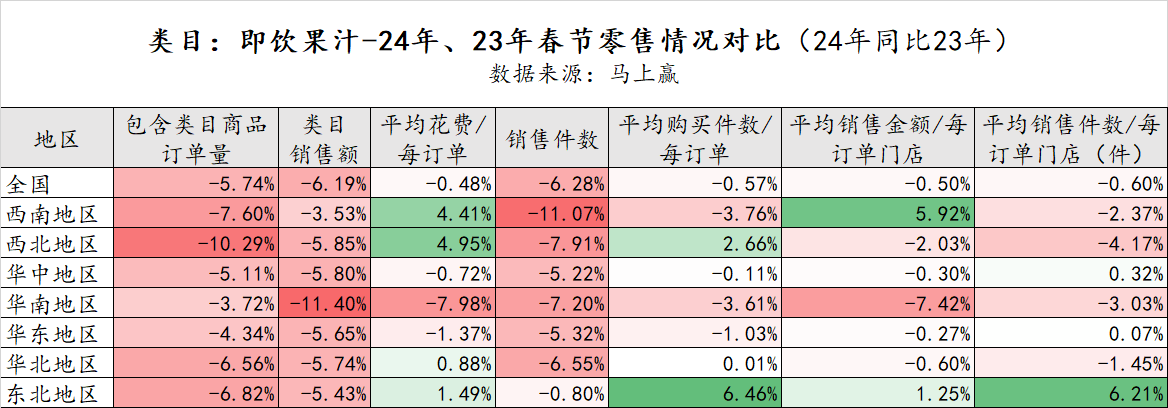

即饮果汁饮料类目中包含冷藏即饮果汁与非冷藏即饮果汁,包含各种包装方式的、有商品条码的预包装饮料;

相较于2023年春节,2024年CR10所在市场份额略有下降。整体类目的CR10市场份额约68%,整体集中度偏高;CR10集团组成和排名都较为稳定,if作为新面孔在2024年春节跻身进入排行榜中,位列第8;

相较于2023年春节,2024年CR10所在市场份额略有下降。整体类目的CR10市场份额约68%,整体集中度偏高;CR10集团组成和排名都较为稳定,if作为新面孔在2024年春节跻身进入排行榜中,位列第8; 每订单类目平均花费上华北、东北较领先于全国,其余地区较平均;每订单购买件数上,东北、华北较领先于全国,其他地区较平均;

每订单类目平均花费上华北、东北较领先于全国,其余地区较平均;每订单购买件数上,东北、华北较领先于全国,其他地区较平均; 期内有类目订单的单店销售金额及件数上,西南、华南低于全国平均水平,华北、西北显著高于全国平均水平; 类目销售额同比全国整体下滑,华南地区下滑最显著;类目平均订单花费上,西南、西北微涨,华南下滑显著,其余波动较小;销售件数上西南地区下滑最多,东北地区下滑最少,全国普遍下滑;平均每订单购买件数上,东北有增长,其余地区变动不大;汽水类目:

类目销售额同比全国整体下滑,华南地区下滑最显著;类目平均订单花费上,西南、西北微涨,华南下滑显著,其余波动较小;销售件数上西南地区下滑最多,东北地区下滑最少,全国普遍下滑;平均每订单购买件数上,东北有增长,其余地区变动不大;汽水类目:

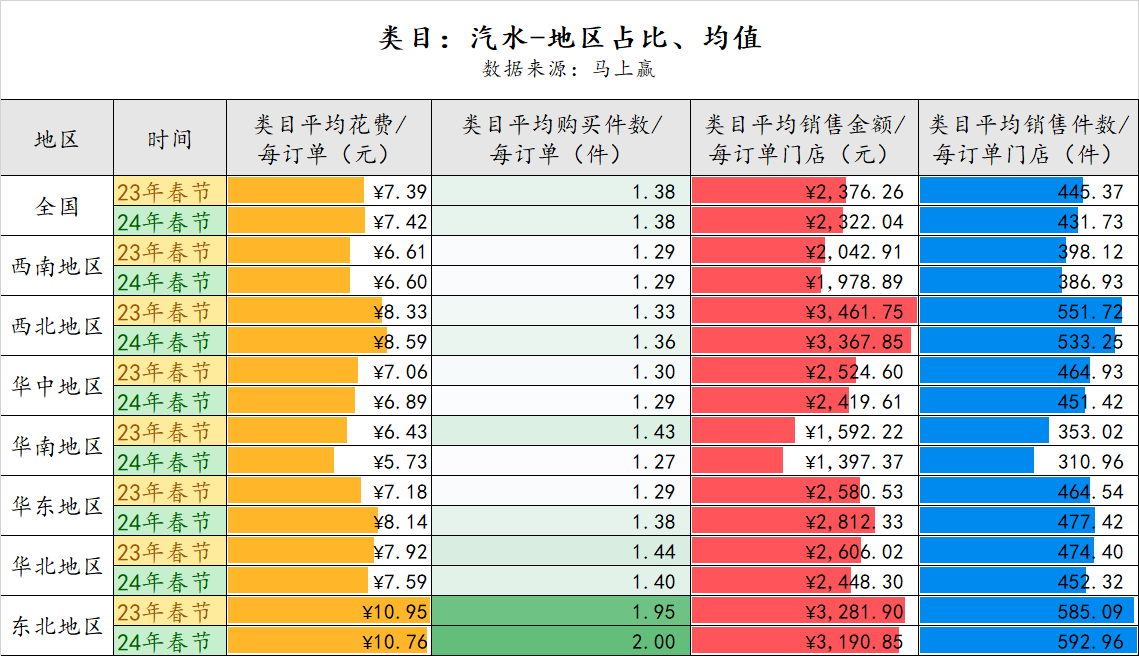

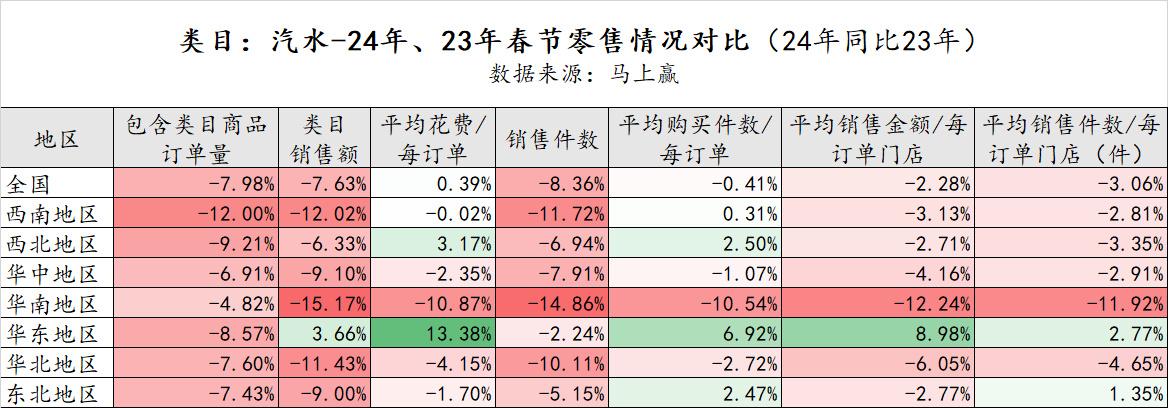

汽水类目中包含气泡水、苏打水、碳酸饮料等,包含各种包装方式的、有商品条码的预包装饮料;

汽水类目的集中度一如既往的高,相较于2023年春节,2024年CR10所在市场份额还有所上涨。CR10集团内部组成没有变化,排名略有变动,但整体份额变化不大;

汽水类目的集中度一如既往的高,相较于2023年春节,2024年CR10所在市场份额还有所上涨。CR10集团内部组成没有变化,排名略有变动,但整体份额变化不大; 每订单类目平均花费上东北明显领先全国,其余地区较平均;每订单购买件数上,东北地区明显领先全国,其余地区较平均;

每订单类目平均花费上东北明显领先全国,其余地区较平均;每订单购买件数上,东北地区明显领先全国,其余地区较平均; 期内有类目订单的单店销售金额及件数上,东北西北领先全国,华南地区相对较低; 类目销售额同比华东地区微涨,华南、西南、华北均有明显下跌;类目平均订单花费上,华东地区有较明显增长,华南地区较明显下跌,其余波动不大;销售件数上全国同比下滑,其中华南、西南、华北下降较多较明显;平均每订单购买件数上,华南较明显下滑,华东微涨;即饮咖啡类目:

类目销售额同比华东地区微涨,华南、西南、华北均有明显下跌;类目平均订单花费上,华东地区有较明显增长,华南地区较明显下跌,其余波动不大;销售件数上全国同比下滑,其中华南、西南、华北下降较多较明显;平均每订单购买件数上,华南较明显下滑,华东微涨;即饮咖啡类目:

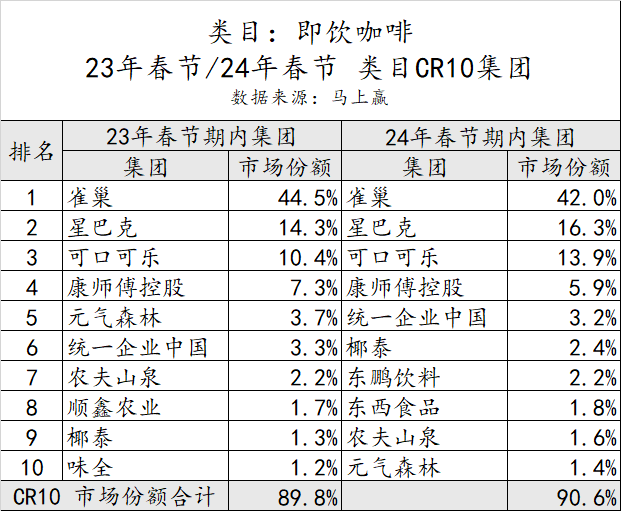

即饮咖啡类目仅包含即饮咖啡,包括各种包装方式的、有商品条码的预包装饮料;

即饮咖啡类目的集中度很高,相较于2023年春节,2024年CR10所在市场份额还有轻微的上涨;CR10集团内部组成有些许变化,东鹏饮料进步神速,从23年的榜外到24年排名第七;

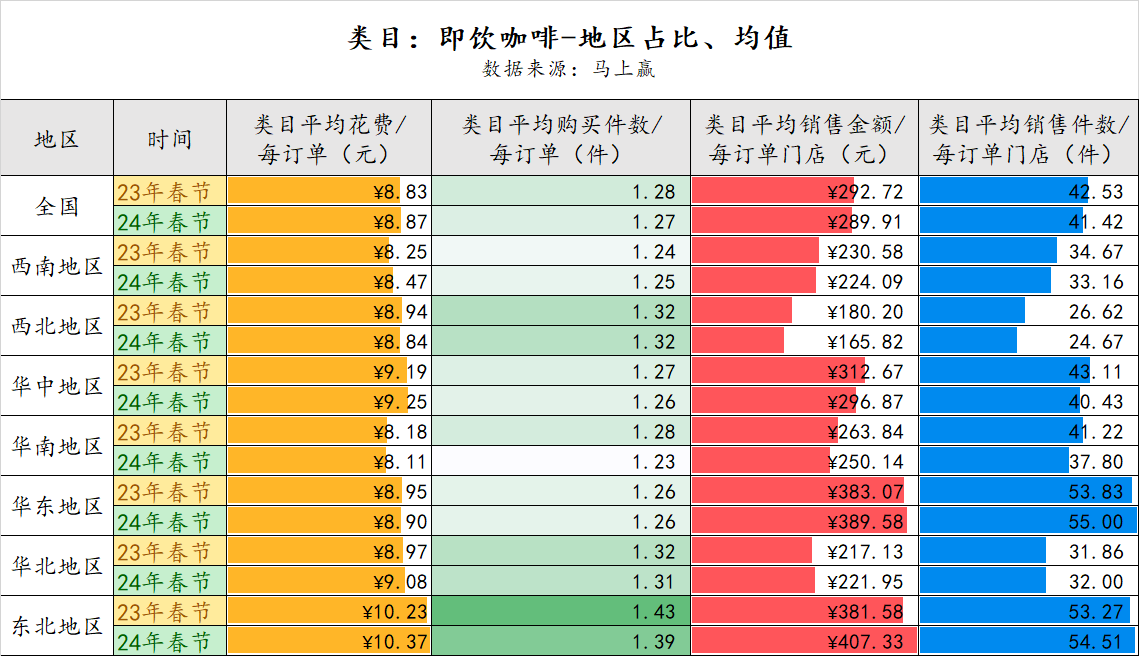

即饮咖啡类目的集中度很高,相较于2023年春节,2024年CR10所在市场份额还有轻微的上涨;CR10集团内部组成有些许变化,东鹏饮料进步神速,从23年的榜外到24年排名第七; 每订单类目平均花费上东北地区略高于全国平均水平,其余地区差距不大;每订单购买件数上,东北地区高于全国平均水平,西北地区略高于全国平均;期内有类目订单的单店销售金额及件数上,西南、西北、华北地区低于全国平均水平,东北、华东高于全国平均水平;

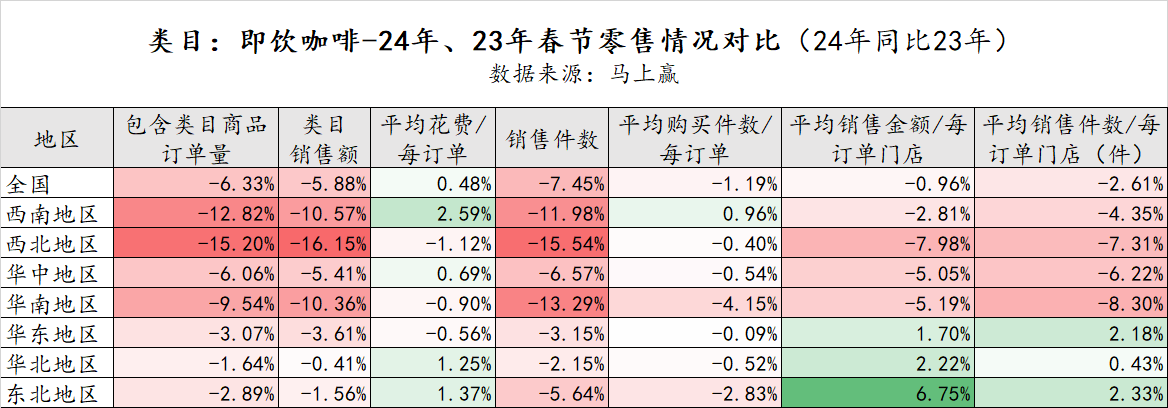

每订单类目平均花费上东北地区略高于全国平均水平,其余地区差距不大;每订单购买件数上,东北地区高于全国平均水平,西北地区略高于全国平均;期内有类目订单的单店销售金额及件数上,西南、西北、华北地区低于全国平均水平,东北、华东高于全国平均水平; 类目销售额同比全国均有下跌,其中西北地区、西南地区、华南地区下滑较明显;类目平均订单花费上,全国基本较平均,西南地区轻微上涨;销售件数上全国同比下滑,西北地区、西南地区、华南地区下滑较明显;平均每订单购买件数上,华南有轻微下滑,其余地区基本保持平均;即饮茶类目:

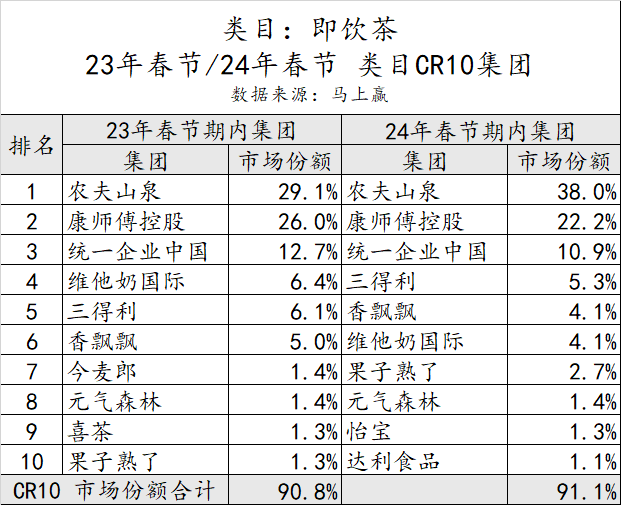

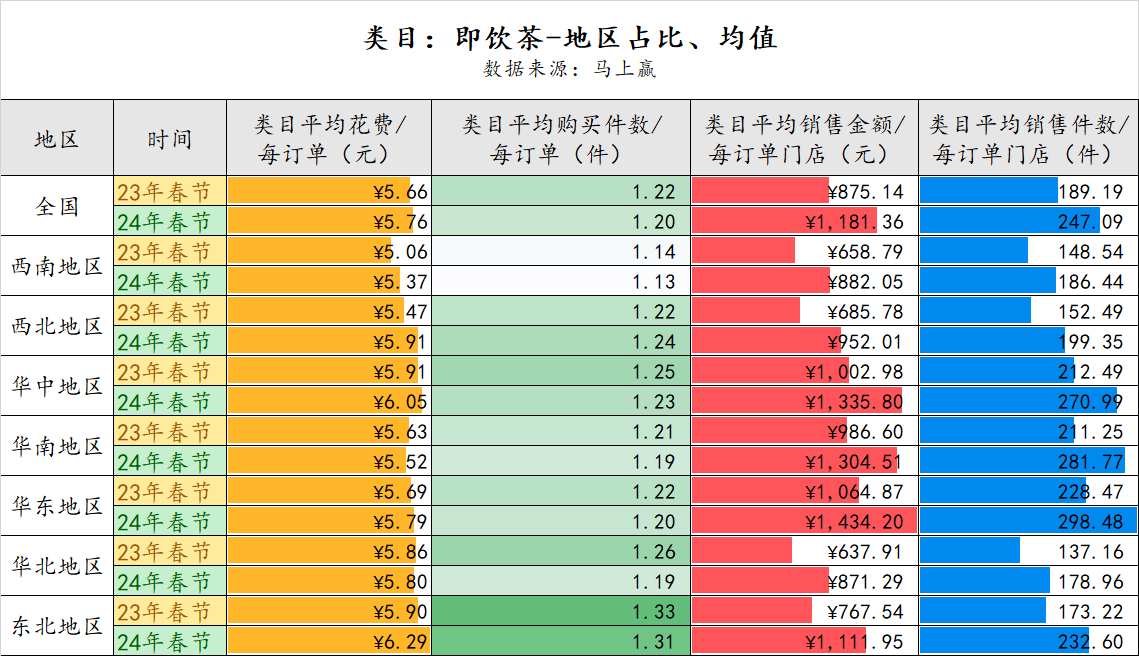

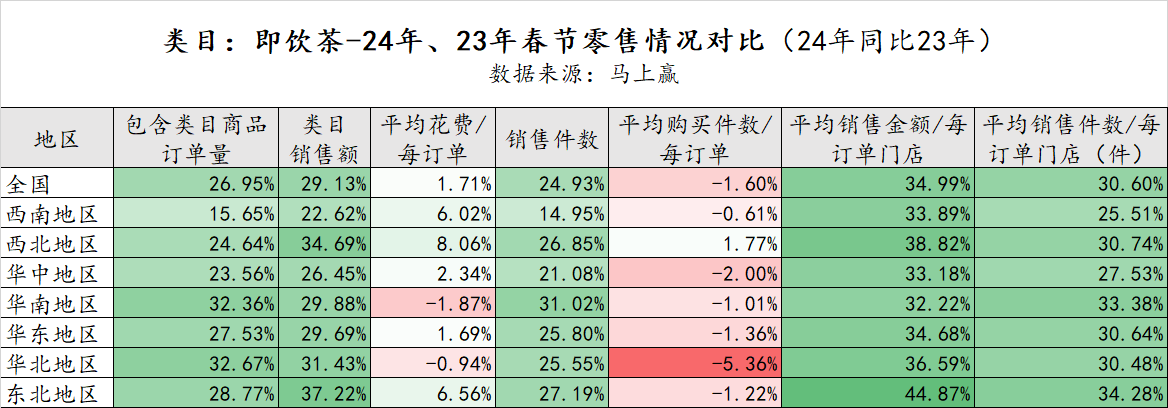

类目销售额同比全国均有下跌,其中西北地区、西南地区、华南地区下滑较明显;类目平均订单花费上,全国基本较平均,西南地区轻微上涨;销售件数上全国同比下滑,西北地区、西南地区、华南地区下滑较明显;平均每订单购买件数上,华南有轻微下滑,其余地区基本保持平均;即饮茶类目:即饮茶类目仅包含即饮茶,包括各种包装方式的、有商品条码的预包装饮料;

即饮茶类目在23年非常火热,集中度也非常高。相较于2023年春节,2024年CR10市场份额也有略微提升;CR10集团内部排名略有变动,但TOP3的市场份额变化较大,农夫山泉虽均为第一但市场份额同比提升了将近十个百分点,第二的康师傅在市场份额上则有下滑;

即饮茶类目在23年非常火热,集中度也非常高。相较于2023年春节,2024年CR10市场份额也有略微提升;CR10集团内部排名略有变动,但TOP3的市场份额变化较大,农夫山泉虽均为第一但市场份额同比提升了将近十个百分点,第二的康师傅在市场份额上则有下滑; 每订单类目平均花费上全国差距不大,基本平均;每订单购买件数上,东北地区高于全国平均水平,西南地区低于全国平均水平,其他区域基本平均;期内有类目订单的单店销售金额及件数上,华东华南华中略高于全国平均,西南华北略低;

每订单类目平均花费上全国差距不大,基本平均;每订单购买件数上,东北地区高于全国平均水平,西南地区低于全国平均水平,其他区域基本平均;期内有类目订单的单店销售金额及件数上,华东华南华中略高于全国平均,西南华北略低; 类目销售额同比全国均有显著上涨,东北、西北、华北上涨较快;类目平均订单花费上,东北、西北、西南有上涨,华南、华北有轻微下跌;销售件数上全国同比均有显著上涨,西南地区上涨相对较少,华南上涨最多;平均每订单购买件数上,全国除西北地区外皆出现下跌,其中华北地区下跌最为显著;05团圆餐食酱油类目:

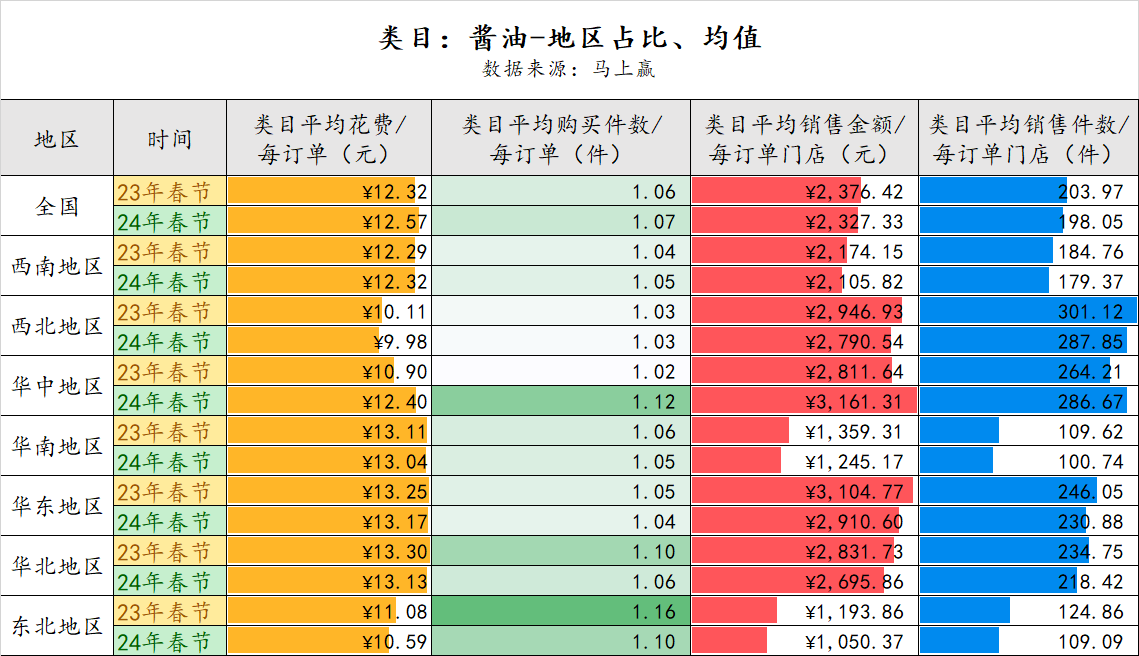

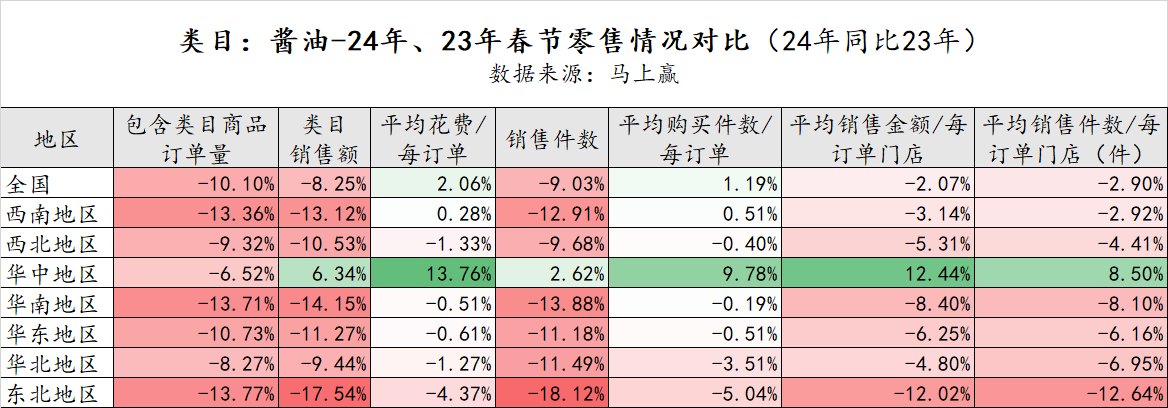

类目销售额同比全国均有显著上涨,东北、西北、华北上涨较快;类目平均订单花费上,东北、西北、西南有上涨,华南、华北有轻微下跌;销售件数上全国同比均有显著上涨,西南地区上涨相对较少,华南上涨最多;平均每订单购买件数上,全国除西北地区外皆出现下跌,其中华北地区下跌最为显著;05团圆餐食酱油类目:酱油类目仅包含酱油类产品,所有订单中包含的产品均为有商品条码的预包装产品;

整个类目的集中度非常高,超过了90%。相比2023年春节,2024年春节的CR10所在市场份额略有下降;CR10集团内部组成及排名都较稳定,略有变化;

整个类目的集中度非常高,超过了90%。相比2023年春节,2024年春节的CR10所在市场份额略有下降;CR10集团内部组成及排名都较稳定,略有变化; 每订单类目平均花费上全国基本一致,西北、东北略低于全国平均水平;每订单购买件数上,东北略高于全国平均水平,华中24年略高于全国平均水平;

每订单类目平均花费上全国基本一致,西北、东北略低于全国平均水平;每订单购买件数上,东北略高于全国平均水平,华中24年略高于全国平均水平; 期内有类目订单的单店销售金额及件数上,华南、东北显著低于全国平均水平; 类目销售额全国同比下滑,东北地区下降最多,华中地区则有增长;类目平均订单花费上,除华中有显著增长外,全国平均水平基本持平;销售件数上全国同比下滑,东北地区下降最多,华中地区轻微增长;平均每订单购买件数上,东北有较大下滑,华中有较显著增长;速冻饺子类目:

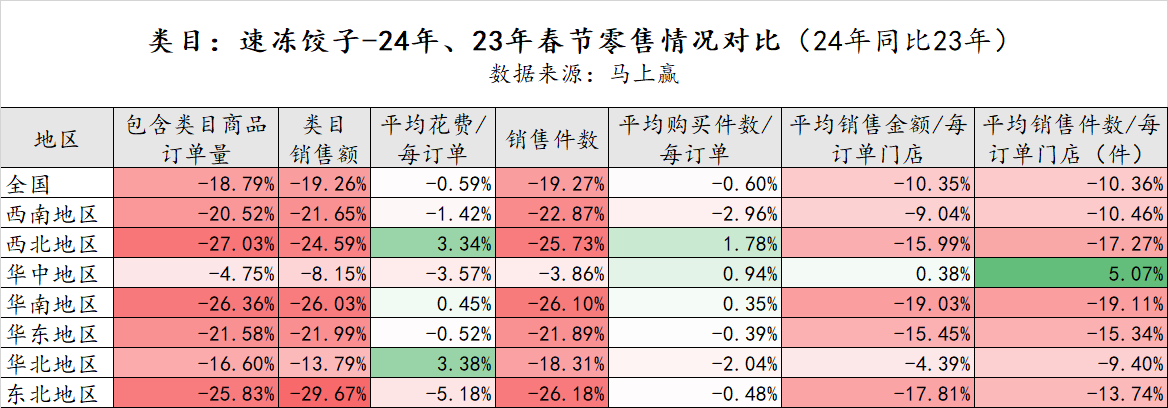

类目销售额全国同比下滑,东北地区下降最多,华中地区则有增长;类目平均订单花费上,除华中有显著增长外,全国平均水平基本持平;销售件数上全国同比下滑,东北地区下降最多,华中地区轻微增长;平均每订单购买件数上,东北有较大下滑,华中有较显著增长;速冻饺子类目:

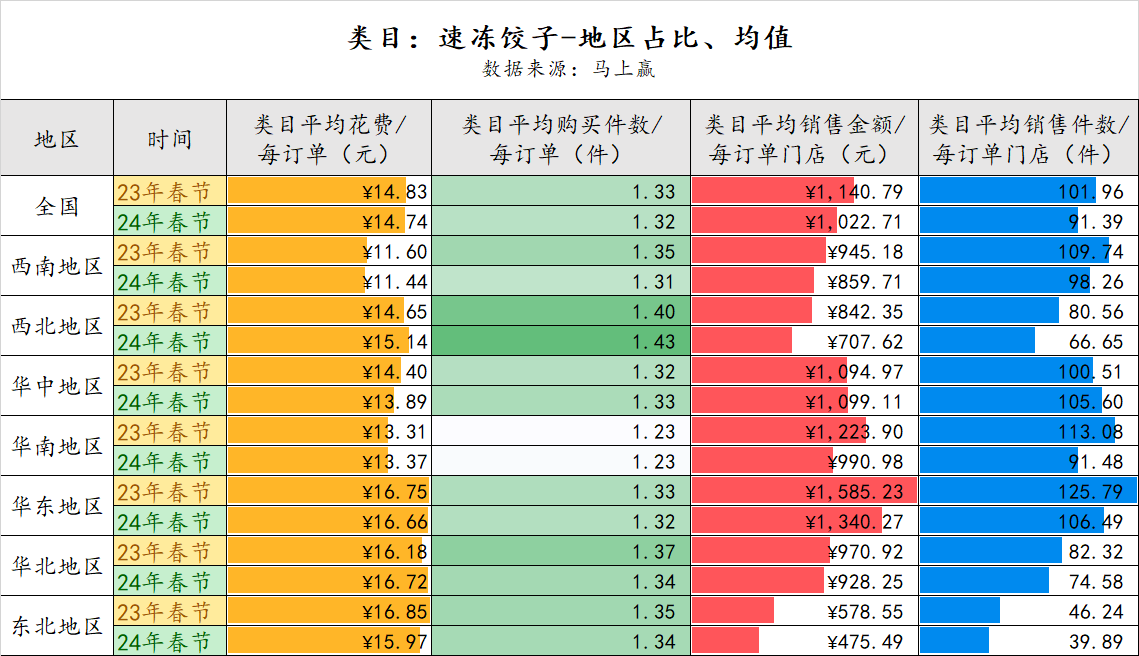

速冻饺子类目仅包含速冻饺子类产品,所有订单中包含的产品均为有商品条码的预包装产品,现制食品及散称称重销售方式的商品不在其列;

类目CR10市场份额合计>72%,集中度水平较高。相比2023年春节,2024年春节的CR10所在市场份额略有上升;CR10集团内部排名稳定,份额也基本保持稳定;

类目CR10市场份额合计>72%,集中度水平较高。相比2023年春节,2024年春节的CR10所在市场份额略有上升;CR10集团内部排名稳定,份额也基本保持稳定; 每订单类目平均花费上,西南地区显著低于全国平均水平,华东、华北、东北较高;每订单购买件数上,西北高于全国,华南低于全国平均水平;期内有类目订单的单店销售金额及件数上,华东高于全国,东北较低;

每订单类目平均花费上,西南地区显著低于全国平均水平,华东、华北、东北较高;每订单购买件数上,西北高于全国,华南低于全国平均水平;期内有类目订单的单店销售金额及件数上,华东高于全国,东北较低; 类目销售额全国同比下滑,西北、华南、东北地区下滑较多,华中地区下滑最少;类目平均订单花费上,全国基本保持稳定,同比变化不大;销售件数上除华中地区基本维持不变外,全国普遍下滑较显著;

类目销售额全国同比下滑,西北、华南、东北地区下滑较多,华中地区下滑最少;类目平均订单花费上,全国基本保持稳定,同比变化不大;销售件数上除华中地区基本维持不变外,全国普遍下滑较显著; 平均每订单购买件数上,全国基本保持稳定,同比变化不大;菜谱式复合调味料类目:

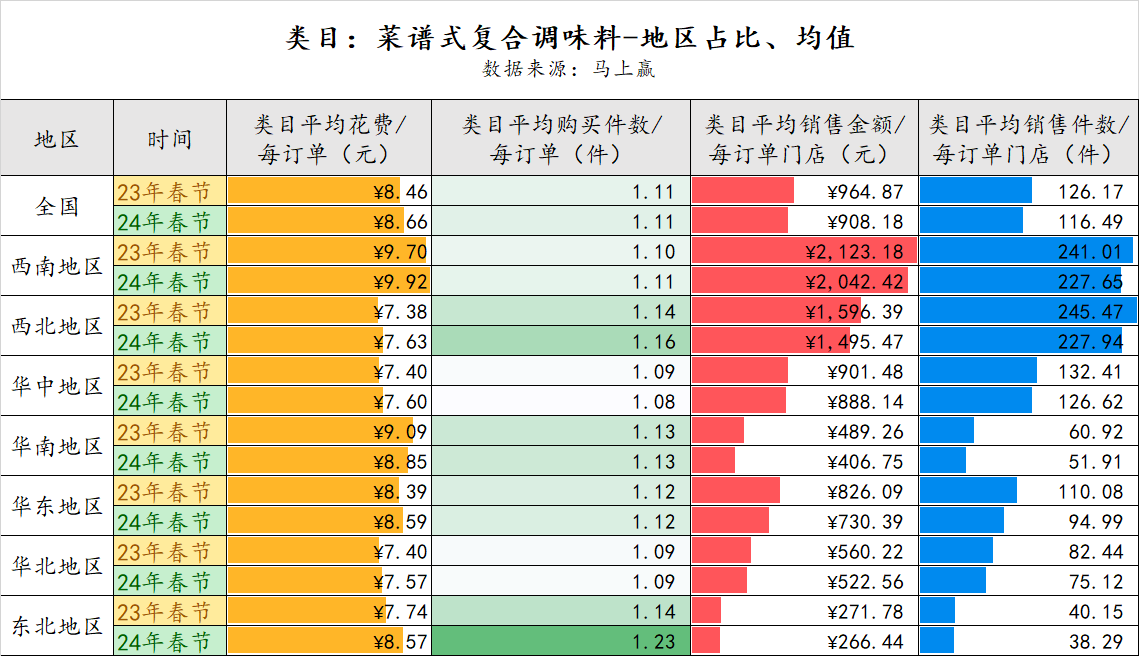

菜谱式复合调味料类目仅包含预包装的菜谱式复合调味料产品,现制食品及散称称重销售方式的商品不在其列;

相比2023年春节,2024年春节的CR10有所提升,但整个类目的集中度并不高,CR10市场份额合计约50%;在CR10集团的组成仅有轻微变动与调整,排名第一的天味食品份额则有上升;

相比2023年春节,2024年春节的CR10有所提升,但整个类目的集中度并不高,CR10市场份额合计约50%;在CR10集团的组成仅有轻微变动与调整,排名第一的天味食品份额则有上升;  每订单类目平均花费上,西南地区略有优势,西北、华中和华北地区均较低;每订单购买件数上,东北地区最高,其他各地区差距不大;期内有类目订单的单店销售金额上,西南地区同样显著高于全国,其次是西北地区;期内有类目订单的单店销售件数的情况与销售金额类似,西南和西北地区领先,华南及东北靠后;

每订单类目平均花费上,西南地区略有优势,西北、华中和华北地区均较低;每订单购买件数上,东北地区最高,其他各地区差距不大;期内有类目订单的单店销售金额上,西南地区同样显著高于全国,其次是西北地区;期内有类目订单的单店销售件数的情况与销售金额类似,西南和西北地区领先,华南及东北靠后; 类目销售额全国同比下滑,其中华南地区下降最多,华东地区下降程度也超过全国平均水平;类目平均订单花费上,除华南地区小幅下跌、东北地区显著上涨外全国普遍微涨;销售件数上华南下降最多,华东地区下降程度也超过全国平均水平;平均每订单购买件数上,东北地区有上涨,西北地区微涨,其余基本保持稳定;

类目销售额全国同比下滑,其中华南地区下降最多,华东地区下降程度也超过全国平均水平;类目平均订单花费上,除华南地区小幅下跌、东北地区显著上涨外全国普遍微涨;销售件数上华南下降最多,华东地区下降程度也超过全国平均水平;平均每订单购买件数上,东北地区有上涨,西北地区微涨,其余基本保持稳定;

在稿件的撰写过程中,我们多次与数据部门同学确认“是不是数据错了”,但经过多次的校验与检查,我们才终于的相信了数据的准确性,并正视我们此刻正在面对的复杂、有挑战的市场环境。

虽然阴云还未散,但我们也看到了曙光。部分类目在每订单平均购买花费与每订单平均购买件数上在全国仍有涨幅,这些类目依然在正向发展;即饮茶类目销售额和各项指标涨势喜人,坚果炒货也在整体环境中有相对不错的表现;基于门店的销售金额与销售件数虽然有缩减,但是在大多数类目中小于订单量的缩减幅度,意味着零售业态的集中度依然在提升.....

马上赢也将与各位行业人士、专业人士一道,以信心与勇气,迎接雨过天晴的时刻。