文:周里希来源:红餐网(ID:hongcan18)不确定时期,资本市场对餐饮的态度依旧保持谨慎。据红餐大数据不完全统计,在刚刚过去的一年里,餐饮行业相关融资事件共发生了175起,与2022年的238起相比大幅减少,更远不及2021年。不过,沉闷的市场中亦有亮色。西式快餐、自动化设备等领域获得融资的品牌数量有明显上升。为什么有的赛道炙手可热?有的赛道却开始遇寒?餐饮投融资的逻辑又发生了哪些转变?我们尝试对2023年餐饮投融资事件进行盘点,以期从中得到思考和启发。

01

持续降温

2023餐饮投资已愈发冷静总体上看,过去一年,投资人对餐饮业的态度已愈发谨慎。反映到资本市场,行业投融资的降温就在意料之中。以近三年来的餐饮投融资情况来看,2021年餐饮行业总融资金额超过400亿元。平均下来每天都有新的融资事件,茶饮、咖啡、快餐等赛道不乏大额投资案例。但到了2022年,融资情况急转直下。该年全年餐饮行业融资事件仅238起,与2021年发生的337笔融资相比,融资事件少了近百起。根据红餐网不完全统计,2023年餐饮行业相关融资事件共175起,与2022年相比,又有大幅减少。

从融资金额上看,2022年总融资金额不过300亿元,除未透露融资金额的案例外,过亿元的融资事件有28起。到了2023年,除未披露融资金额的案例外,亿元级别的融资案例也仅20起,融资总金额约为43亿元。

这当中,粉面赛道的降温尤为明显。红餐大数据显示,2023年里,粉面赛道仅产生了3笔融资,只有爆爆姐螺蛳粉、碗丰亭板面和粉大大3个粉面品牌获得了资本投来的橄榄枝。融资金额上,也都只拿到了百万元的融资。这一数字与两年前形成了鲜明对比。据红餐大数据统计,2021年,粉面赛道融资事件共21起;2022年,降至13起。

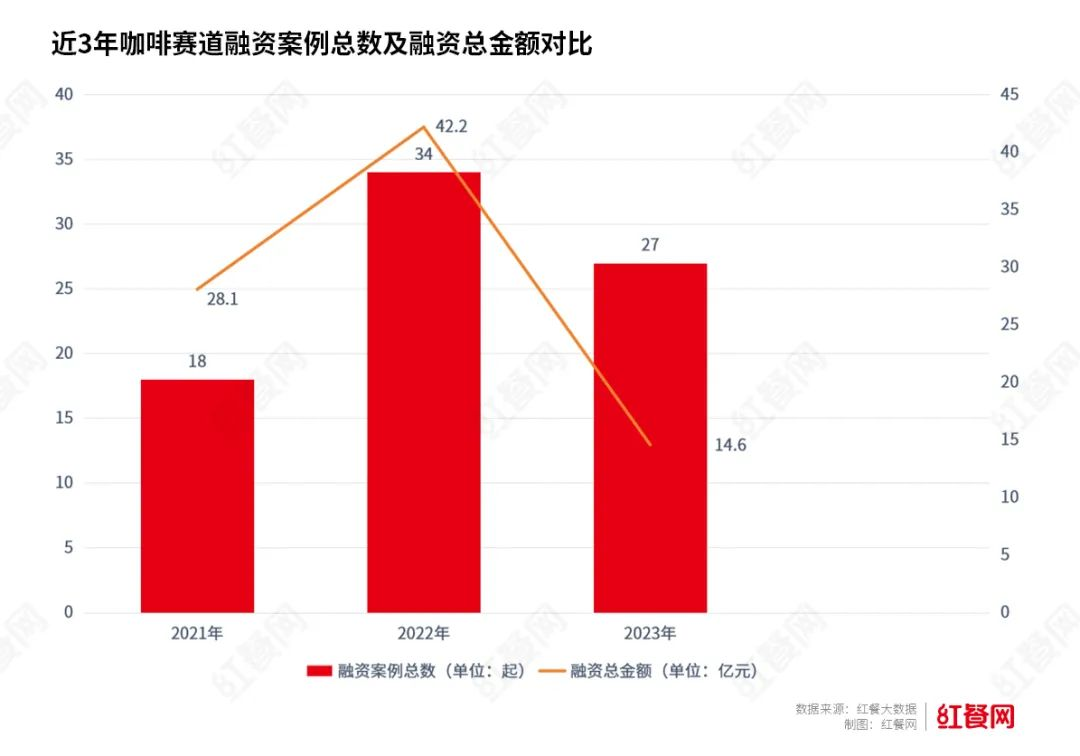

同样降温的还有烘焙品类。据红餐大数据统计,2021年烘焙赛道融资数量达到了16起,到了2022年,这一数字略微降至14起,再到2023年,该赛道总计只发生了8起融资。另外,值得注意的是,2023年,咖啡市场虽然火爆,但咖啡在资本眼中的光环已经开始有所消退,全年仍有27个咖啡品牌拿到融资,但咖啡品牌们拿到的总金额已经大幅降低,相比2022年下降了65.4%。

02投资人的钱流向了哪里?2023年,投资人为何而投?在对这一整年餐饮市场的投融资情况进行汇总分析后,我们发现,以下四大趋势值得关注。1、投向小吃小喝,“轻”“快”是关键点高性价比,已经成为餐饮消费市场的主流,资本也同样对具有这类产品特色的品牌寄予希望。2023年,获融资的餐饮品牌中,小吃、小喝类型占据了绝大一部分,小吃和饮品两大赛道共产生85起融资事件。比如老韩煸鸡、夸父炸串、物只卤鹅、腿老大等都是主打小吃产品的品牌。舞莓娘、小咖主、星茵咖啡、茶百道、茶亭序等则专注于饮品赛道。事实上,从近几年的投融资趋势来看,小吃小喝一直是资本重点押注的方向。毕竟小吃小喝类品牌,往往都是小店型、轻模型,标准化程度高,能够更快、更简单复制,利于规模化发展,也被认为是最有可能拿下万店王冠的品类。而品牌一旦迈入“万店”,无论是经济效益,还是品牌影响力方面,都会是另一番天地,资本自然也就会紧盯这一潜力赛道。2、“地方特色”“新中式”等具有差异化的品类更吸金过去一年里,更具地方特色的小吃开始吸引资本的注意。包括豆校长、八只牛、京脆香、京腔调等地方特色小吃都在去年拿到了融资。

“地方特色”之外,“新中式”也是一股不容忽视的力量。据红餐大数据不完全统计,2023年,包括山茶涧、汉唐序在内,共计有10余家新中式茶饮品牌拿到了融资。在西式快餐领域,也有一批主打“中式汉堡”的品牌揽获了投资机构的芳心,包括林堡堡、奥丁顿、肯卫汀等。过去,很多人一直觉得西式汉堡味道不符合中国人的口味,而中式汉堡之所以能崛起,很大一部分原因正在于抓住了消费者的需求痛点,从堡胚、馅料入手,创新出了更适合中国胃的汉堡。同时,价格上又普遍低于西式汉堡,故而也受到了市场的青睐。总的来看,无论是新中式茶饮,主打“中式汉堡”的西式快餐品牌,还是高举地方特色的小吃,本质上,它们都是因产品创新、差异化而受到关注。产品永远是餐饮品牌立足市场的基础,未来,餐饮行业的竞争只会越来越激烈,品牌如果没有自己的产品特色,也将很难在市场长期立足。3、咖啡还有机会,差异化的咖啡品牌受关注前面也提到,去年的咖啡赛道相较2022年已有所降温,但也不能由此就否定咖啡赛道本身的投资价值。2023年,具有差异化的咖啡品牌,仍然得到了不小的关注。例如,“将咖啡店开进大公司”的“小咖咖啡”,在选址上找到了差异,拿到了4.48亿元的融资。区别于开在写字楼、商圈的咖啡品牌,其开设了很多小店在国、央企一楼大堂,且主打自助鲜奶现磨咖啡;还有一年内获得两轮融资的星茵咖啡,主打茶咖,其将咖啡与中国茶文化融合,从碧螺春到西湖龙井到云南普洱,具备产品差异化。星巴克CEO纳思瀚在2023年接受媒体采访时曾表示,中国当前的年人均咖啡消费量是12杯,日本是200杯,美国是380杯,中国咖啡市场仍然处于早期阶段,未来仍有不小的发展空间。《2023中国城市咖啡发展报告》显示,预计到2025年,国内咖啡产业规模可达3693亿元。另据Allegra Group旗下研究机构World Coffee Portal发布的报告,中国品牌咖啡门店数量在2023过去的12个月增长了58%,达到创纪录的49,691家。成瘾性强、复购率高,可以预见,咖啡还是一个具有成长性的赛道。但在头部品牌激烈的价格战、规模战之下,未来只有更具差异化的产品才能在夹缝中跑出来。4、力争上游,盯上数智化2022年,投资机构的目光已经逐渐投向上游。到了2023年,投上游的现象依然明显。一批专注于研发、生产和运营自动化设备的企业,以及一些餐饮软件服务商获得了资本关注。包括主营研发和生产商用服务机器人的普渡科技,在2023年获得两轮亿元级别融资;专注于连锁门店饮品设备的自动化升级的咖爷科技,也拿到了高瓴创投、前海仁智资本参投的近亿元天使轮投资。为餐企提供数字化产品与服务的上游供应商奥琦玮,在2023年5月获得了超5亿元的战略融资。从投资机构的视角上看,上游赛道往往具备了较高的技术壁垒,而且与前端餐饮品牌们做大众生意不同,主营业务以调味品、餐企服务、冷链物流、供应链为代表的To B生意近年来已经有摆脱“地域性”“小作坊”的趋势。有投资机构也指出,“如今,产业资源加速向头部餐饮企业集中,同时,中国餐饮产业数字化进程也在提速。”在其看来,资本纷纷围绕提供数智化服务的企业押注并不意外。03结 语2024,已加速到来。此前,红餐网在与很多投资人交流后,大家普遍表示,2023年审慎、理智的投资趋势可能会延续到2024年。毕竟,餐饮业的2024,大概率上可能仍会是:“总体艰难,局部灿烂”。这样的情势下,消费投资方也会更重视品牌的造血能力。对餐饮品牌而言,则意味着要将更多精力放回到产品和服务的差异化,经营效率地提升等方面。在可预见的未来,做好这些会远比紧盯融资节奏来得更重要。