企业新闻

Company news

万辰集团与零食很忙的“较劲”实际上是业余选手与职业选手比拼,两者并非处于同一竞争维度。

文:张云清 博雅

来源:零售商业财经(ID:Retail-Finance)

真实的商战往往采用朴素的手法,2024开年,万辰集团与零食很忙上演了一场“翻牌”策反的戏码,行业竞争火药味颇浓。

一边是半路出家,由食用菌加工业务转战量贩零食赛道的合并品牌“好想来”,虽托生于“非专业户”万辰集团,却试图跨界靠量贩零食逆风翻盘;一边是强强联合、门店数量位居首列的零食很忙集团,凭借着其强大的品牌与供应链优势实现规模扩张。

只不过,量贩零食“行业第一”的角逐才刚刚开始。以价格战为开场白,效率竞争才是终局战,究竟谁能拔得头筹,还要看下半场“专业”能力的比拼。

01

拼价格、比规模

2023年,零食量贩模式为休闲零食品类带来新机会,各大品牌在量贩零食渠道中你方唱罢我登场,整合、收购、入股事件此起彼伏。

图源:品牌官网

图源:品牌官网去年9月,万辰集团将旗下来优品、陆小馋、吖嘀吖嘀与好想来合并为“好想来品牌零食”,主攻华东、华北地区;11月,湖南的零食很忙与江西的赵一鸣零食合并为零食很忙集团,占领南方、中部市场。

至此,量贩零食行业的南北“两超多强”格局形成。然而,双方各自为营的平衡局面并未持续多久,零食很忙和好想来便开始“杀向”对方腹地,加速了品牌扩张之路。

竞争的第一阶段是价格战。

零食界有自己的瑞幸和库迪。2024开年,部分量贩零食门店依靠总部补贴展开了不计成本的价格比拼。为了在春节期间争夺“最低价”,部分商品的折扣力度甚至从6.8折一路降至4.2折。

然而,通常以效率、周转和走量来盈利量贩零食店,本身做的就是低毛利的生意。为打价格战而不断走低的毛利率将进一步损害加盟商利益。

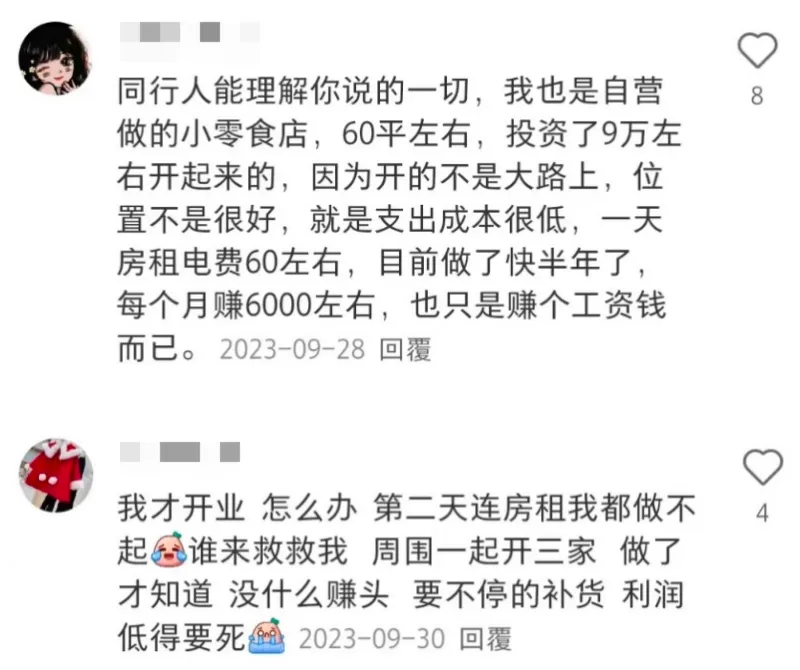

图源:小红书

即便有总部补贴,随着竞争不断加剧,加盟商们的利润被不断压缩,回本周期也愈发漫长,这也是各地加盟商不断在社交平台上诉苦的原因之一。

说到底,牺牲利润换市场并非长久之计。除了从供应体系里抠成本,量贩零食商撬动品牌厂商降价出货的关键仍在于规模效应,即可观的门店数量带来的可观销量。

于是,竞争的第二阶段,规模战打响。

1月17日,零食很忙集团对外宣布将计划投入10亿元布局全国市场,其中河南、河北、山东、山西、陕西等北方省份成为重点区域。

万辰集团也紧随其后,宣称未来一段时间内将投入12亿元,用于品牌、供应链、运营团队等方面的建设和对加盟商的扶持等,南方市场则是布局的重点。

双方过招你来我往,将“竞对补贴”也写进了加盟新政中。

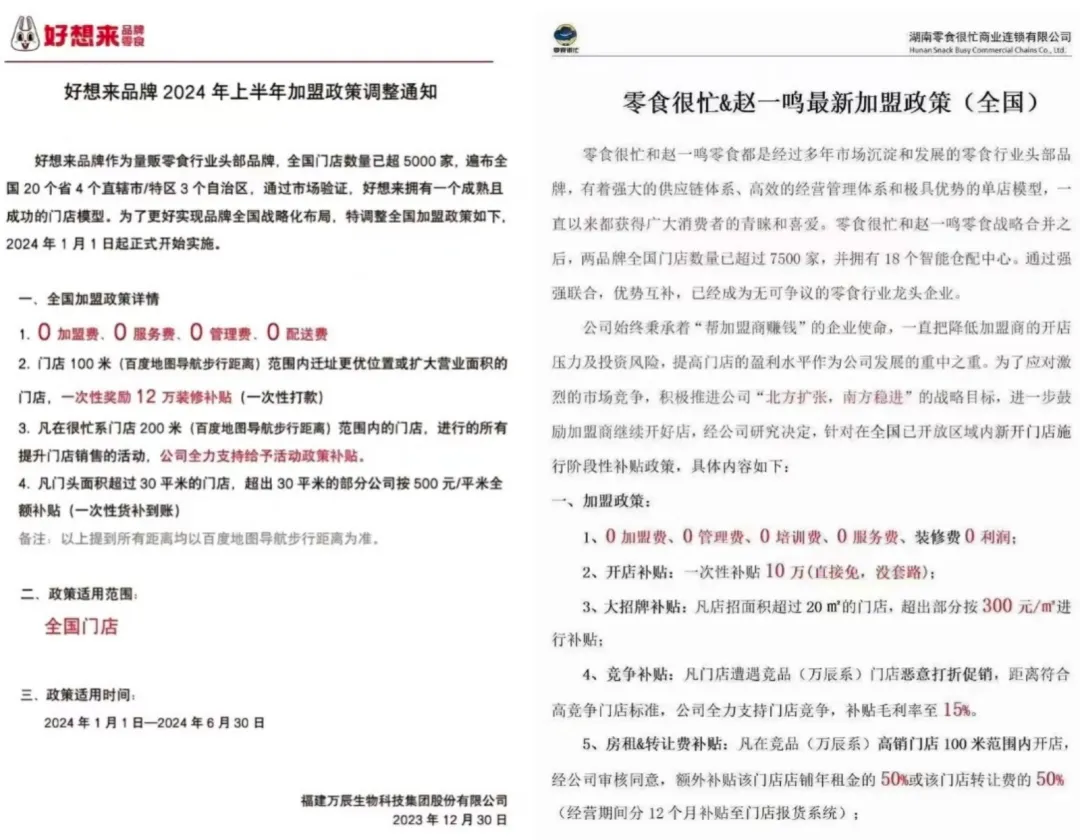

零食很忙最新加盟政策中明确提出,“凡门店遭遇竞品(万辰系)门店恶意打折促销,距离符合高竞争门店标准,公司全力支持门店竞争,补贴毛利率至15%”。

好想来的加盟政策也提到“凡在很忙系门店200米(百度地图导航步行距离)范围内的门店,进行所有的提升门店销售的活动,公司全力支持给予活动政策补贴。”

图源:品牌加盟政策

双方争夺全国市场的竞争由此拉开序幕,“翻牌”风波的发酵成为好想来和零食很忙互相试探的第一局。

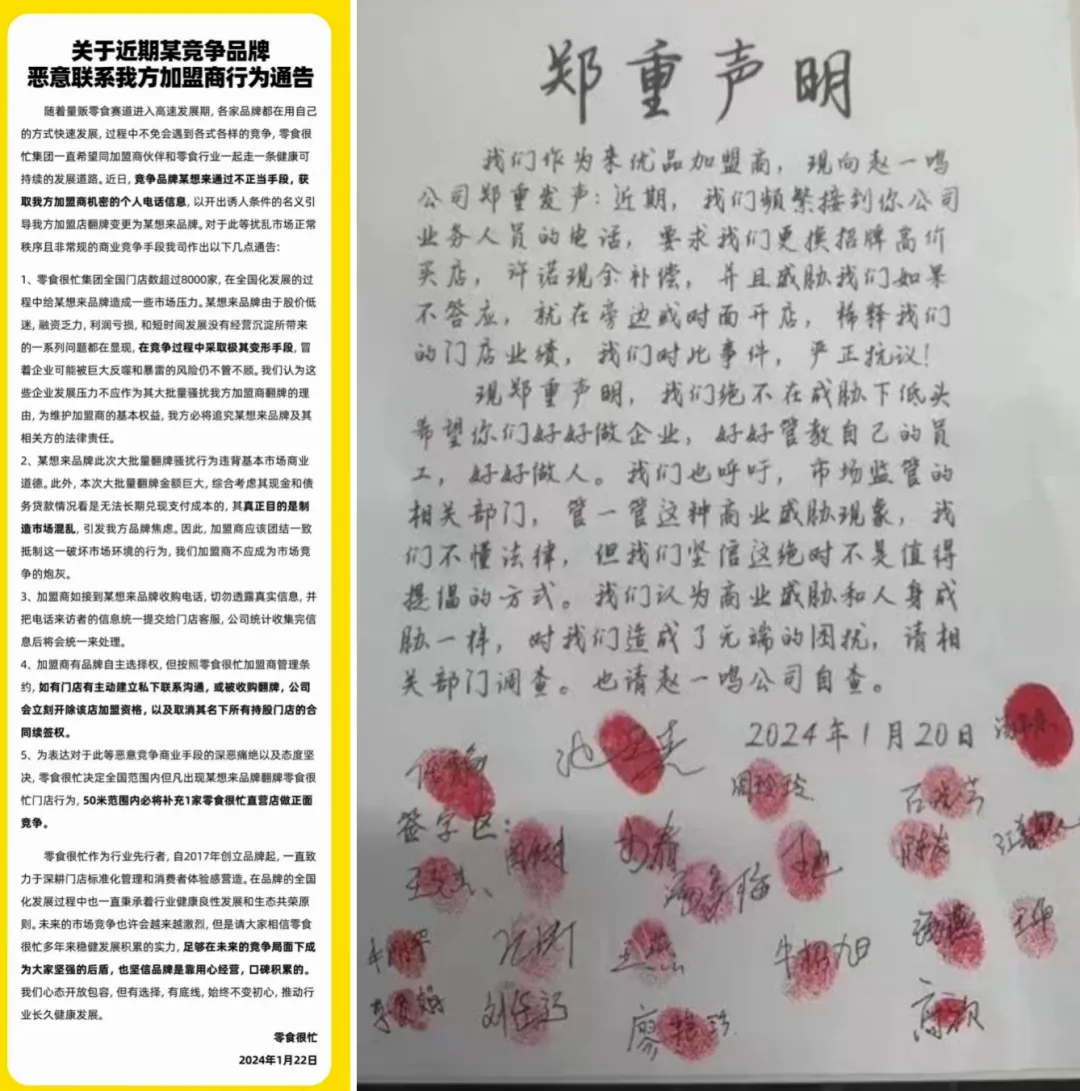

1月22日,一份落款为零食很忙的《关于近期某竞争品牌恶意联系我方加盟商行为通告》(简称《通告》)在网上流传,通告的大意为:竞争对手“引导我方加盟店‘翻牌’变更为某想来品牌”。

而此前一份来优品加盟商的联合声明则宣称,零食很忙集团的另一品牌赵一鸣以“翻牌”形式挖来优品(万辰系)墙脚。

图源:网络

翻牌,就是通过补贴、高价买店等方式要求加盟商更换门店招牌、重新开业的招商手段之一。

有关互挖墙脚的翻牌风波,本质上是对加盟商资源的争夺。虽然该行为有悖商业规则,但也侧面说明量贩零食两大头部企业南上北下的竞争已然进入白热化阶段,这也是行业进入良性发展、螺旋式上升发展的必经之路。

02

“万店”Flag速度与品质并重的考验

很忙系与万辰系跑马圈地的背后,离不开资本逐利和“行业第一”名号的争夺。

从资本层面看,资本机构更青睐赛道头部选手。因此,扩大规模、提高公司估值成为企业冲击IPO捷径之一,这也让原本比拼内功实力的零售行业沦为资本游戏。

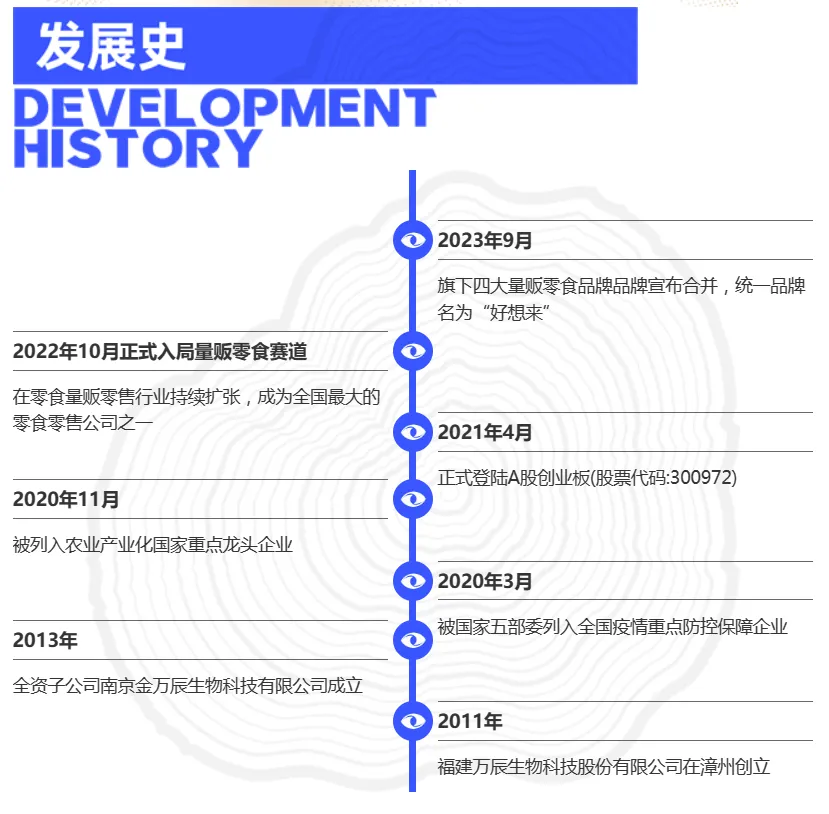

纵观万辰的发展轨迹,其主营业务集中于鲜品食用菌研发、工厂化培育与销售等板块,并于2021年依靠主营业务成功上市。但好景不长,一年后的食用菌价格暴跌,原材料价格上涨让万辰不得不开始寻找第二增长曲线。

图源:万辰生物官网

图源:万辰生物官网于是在2022年下半年,万辰正式进军量贩零食赛道。彼时量贩零食的风口正盛,万辰也随之迎来了业绩暴增,零食业务甚至一跃成为企业的营收大头。但在外界看来,一家生物科技企业改行做量贩零食,恰如病急乱投医。

图源:企业官网

不过也正是在这两年,万辰集团似乎坚定了未来十年的发展方向。于是,万辰自2023年起在量贩零食领域加速布局,价格战、规模战轮番上阵,不惜疯狂烧钱拓展市场,这也使得万辰集团首次出现了由盈转亏的情况。

万辰集团2023年度业绩预告显示,归属于上市公司股东的净利润为亏损8900万元至亏损6900万元。其中,量贩零食业务在2023年全年营业收入预计为85亿元至90亿元。

万辰集团将业绩预亏的原因归结于食用菌业务毛利率下,但布局量贩零食的举措也为其带来了收入的暴增,只不过牺牲短期利润抢市场的战略打法也必然面临“增收不增利”的窘境。

为了让新业务的盈利能力得到全面释放,急于寻找增量的万辰绝不会停下在量贩零食领域扩张的步伐。

市场竞争的另一端,零食很忙与赵一鸣零食的战略合并,宣告量贩零食整合大幕正式开启。截至今年2月,合并后零食很忙集团全国门店数已突破7500家,成为量贩零食领域中最接近万店的品牌。

图源:网络

图源:网络去年年底,好想你、盐津铺子控股分别向零食很忙集团投资7亿元、3.5亿元。实际上,零食很忙作为7年拓展4000+门店的行业TOP1选手,迅猛发展的背后离不开其在门店标准化建设与消费场景创新方面的战略优势。

无论是以门店强管模式实现全国门店“千店一面”,继而打造“高规格”消费体验,还是以高周转、强品控、全品类现金采购等后端管理长期保持“不贵好吃”的品牌调性,零食很忙剑指行业第一不过是时间问题。

比价格、拼规模不过是野蛮生长时期的竞争阳谋。随着消费者需求的不断升级,具备“品价比”等硬实力才能拥有迈入精耕细作时代的入场券。

「零售商业财经」认为,万辰集团与零食很忙的“较劲”实际上是业余选手与职业选手比拼,两者并非处于同一竞争维度。

换言之,发展势头一路向好的零食很忙,作为业内专业选手还肩负着引领行业向更加健康、规范方向迈步的重任。

03

大浪淘沙巩固“品价比”竞争壁垒

艾媒咨询发布的《2023-2024年中国休闲食品产业现状及消费行为数据研究报告》显示,休闲零食由快速增量市场转向微增市场。这意味着,存量竞争时代已经到来。面对零食集合赛道品牌同质化严重现象,零食很忙的“破局之道”是,内修供应链实力外,外练“以消费者为中心”的服务洞察力。此前,网红零食“学历造假”事件引发热议。一些宣称由农科院或农业大学研制的网红零食凭借“高学历”博得了消费者的关注,可实际检测发现,相关营养含量明显低于“标识含量”,其甚至不如一些“平凡出身”的零食产品。 图源:网络在食品安全方面,零食很忙虽为渠道型零食零售品牌,但在品控上的策略却显得独树一帜。经过持续迭代,零食很忙创新性打造“六审六检”的产品品控管理体系。该体系不仅贯穿于整个食品生产和流通环节,还确保了上架产品的食品安全标准超越行业常规。

图源:网络在食品安全方面,零食很忙虽为渠道型零食零售品牌,但在品控上的策略却显得独树一帜。经过持续迭代,零食很忙创新性打造“六审六检”的产品品控管理体系。该体系不仅贯穿于整个食品生产和流通环节,还确保了上架产品的食品安全标准超越行业常规。 图源:品牌源头的严格把控和质量的层层检验保障了零食的高品质,也为零食很忙带来了好口碑。今年开年,零食很忙还与三只松鼠达成合作,助力渠道品质升级,加速了量贩零食渠道的“蝶变”,也指明了量贩零食品牌的比拼早已从价格竞争上升到了品质竞争。供应链端,零食很忙与赵一鸣零食今年以来持续深化全国供应链体系建设,已建有18座现代化物流供应链中心,形成了“枢纽+多中心”的多点辐射供应链体系,总占地面积约 40 万平方米,支撑全国 7000 家门店订货 24 小时配送到店。在门店运营方面,除了标准化建设,零食很忙在消费场景的创新上也下了一番功夫。其先后打造的社区公园主题店和“超级零食很忙”两家城市概念店,让年轻客群收获了“社交+消费”的多元消费体验。

图源:品牌源头的严格把控和质量的层层检验保障了零食的高品质,也为零食很忙带来了好口碑。今年开年,零食很忙还与三只松鼠达成合作,助力渠道品质升级,加速了量贩零食渠道的“蝶变”,也指明了量贩零食品牌的比拼早已从价格竞争上升到了品质竞争。供应链端,零食很忙与赵一鸣零食今年以来持续深化全国供应链体系建设,已建有18座现代化物流供应链中心,形成了“枢纽+多中心”的多点辐射供应链体系,总占地面积约 40 万平方米,支撑全国 7000 家门店订货 24 小时配送到店。在门店运营方面,除了标准化建设,零食很忙在消费场景的创新上也下了一番功夫。其先后打造的社区公园主题店和“超级零食很忙”两家城市概念店,让年轻客群收获了“社交+消费”的多元消费体验。 图源:品牌不同于经验丰富的零食很忙,半路出家的万辰在这方面的短板很明显。虽然万辰系目前的门店数量已经超过6000家,但作为从零起步的行业新人,其在渠道资源和运营管理创新方面依旧经验匮乏。此外,量贩零食行业的特点导致企业需要支付大量预付款、储备大量存货,这就决定了如果企业想要在量贩零食赛道上取得成功,就必须拥有充足的现金流。然而,与手握好想你、盐津铺子10.5亿元投资的零食很忙相比,万辰集团多少有些“囊中羞涩”。财报显示,截至2023年第三季度,万辰集团的短期借款已达到4.70亿元,资产负债率更是达到了74.86%,经营性现金流为-0.61亿元,入不敷出。

图源:品牌不同于经验丰富的零食很忙,半路出家的万辰在这方面的短板很明显。虽然万辰系目前的门店数量已经超过6000家,但作为从零起步的行业新人,其在渠道资源和运营管理创新方面依旧经验匮乏。此外,量贩零食行业的特点导致企业需要支付大量预付款、储备大量存货,这就决定了如果企业想要在量贩零食赛道上取得成功,就必须拥有充足的现金流。然而,与手握好想你、盐津铺子10.5亿元投资的零食很忙相比,万辰集团多少有些“囊中羞涩”。财报显示,截至2023年第三季度,万辰集团的短期借款已达到4.70亿元,资产负债率更是达到了74.86%,经营性现金流为-0.61亿元,入不敷出。 图源:百度股市通一方面在供应链和精细化运营方面短板明显,另一方面现金流并不充裕,出现困难,如此看来,万辰集团的泡沫式增长是喜是忧?

图源:百度股市通一方面在供应链和精细化运营方面短板明显,另一方面现金流并不充裕,出现困难,如此看来,万辰集团的泡沫式增长是喜是忧?大浪淘沙,零食行业下半场的洗牌速度势必会加快。2024,谁将成为量贩零食行业第一,谁又将面临优胜劣汰的结局?将见分晓。