企业新闻

Company news

文:Carol He

来源:Foodaily每日食品(ID:foodaily)

无糖茶市场有多热?

据Foodaily不完全统计,仅在近半年就有数十款无糖茶新品上市。元气森林推出大容量“金桂普洱”發茶,康师傅推出无糖茉莉绿茶,水獭吨吨推出手冲“桂花乌龙”无糖茶...除了传统茶饮品牌,其他饮料赛道的选手也强势入局无糖茶市场:东鹏特饮布局乌龙上茶新品,伊利上市伊刻活泉现泡茶,青岛啤酒上新优活家大麦茶。

图片来源:元气森林、康师傅、水獭吨吨旗舰店

在品牌们蜂拥布局的背后,是无糖茶高速增长的巨大机遇。Euromonitor、亿欧智库数据显示,中国无糖茶饮增速远超其他茶饮赛道,在含糖茶饮低速增长之际,无糖茶饮市场却在2022年保持7.9%的增速,并预计在2022-2027年达到10.2%的年复增长。未来几年内,中国茶饮市场将进入无糖茶饮高速增长期。

然而,相比其他同样具有悠久饮茶历史的亚太国家,尤其是日韩市场,国内的无糖茶市场还远未达到饱和。2022年国内无糖茶饮在即饮茶饮料市场中占比7.7%,预计在2025年升至18.2%,而日本在2022年就已达到85.2%的占比。

随着玩家前仆后继地涌入无糖茶赛道,无糖茶产品竞争逐渐从泛泛的健康、还原茶味,卷到更具体的茶叶品种、工艺、口味上。随着消费需求的不断发展、升级,品类必然会发生裂变,从基础形态衍生出更多个性化的、高端的形态等,这是食品行业乃至消费品行业的普适性规律,在无糖茶行业也无一例外。

在国内无糖茶竞争格局尚未稳定之际,企业要想脱颖而出,则需要从具体产品概念的围城中跳出来,去寻找从不同层面的消费需求中挖掘、创造新品类的机会。而准确洞察品类裂变方向,就有可能让企业赢得先发优势,制定更精准的产品开发策略。

日本数十年的产业发展实践,反复印证了品类裂变是催生领军品牌和爆品的最好契机。因此,Foodaily希望通过研究无糖茶的品类裂变规律,为国内企业提供未来发展的新思路。

2023年12月13日,Foodaily每日食品在佛山举办的「FoodailyFBIC走进产业带」系列活动中,以日本为例探讨了无糖茶品类裂变的路径,以及在裂变过程中所诞生出的优秀品牌与优秀产品。

复盘品类发展历程,无糖茶市场正呈现出怎样的面貌?追溯日本在快速发展时期的无糖茶分化路径,国内品牌的发展创新又能获得哪些启示?

目录:

一、国内无糖茶饮料市场扫描:格局尚未稳定,同志仍需努力

二、高度相似的市场背景:日本无糖茶的演变具备较高的参考价值

三、文化、场景、功能性...拆解日本无糖茶品类裂变的四个维度

01

国内无糖茶饮料市场扫描:

格局尚未稳定,同志仍需努力

1、20年生长后渐入佳境,三方势力共推无糖茶加速发展2004年,日本三得利乌龙茶进入中国市场,拉开了国内无糖茶品类发展的序幕。随后,统一、可口可乐相继推出“茶裏王”、“原叶”茶,但受限于消费者健康、无糖意识尚未完全觉醒的局限性,两者相继退出市场。

在2011年农夫山泉推出“东方树叶”后,大众逐渐培养起消费习惯,无糖茶渐渐打破小众进入到大众视野。

图片来源:Foodaily每日食品整理

资料来源:亿欧智库、易观分析

2017年元气森林推出“燃茶”,通过采用赤藓糖醇复配糖的代糖解决方案,解决了健康茶饮与甜味体验的选择难题。随后,可口可乐推出“淳茶舍”,维他“无糖茶”,让茶推出“高山茶”...

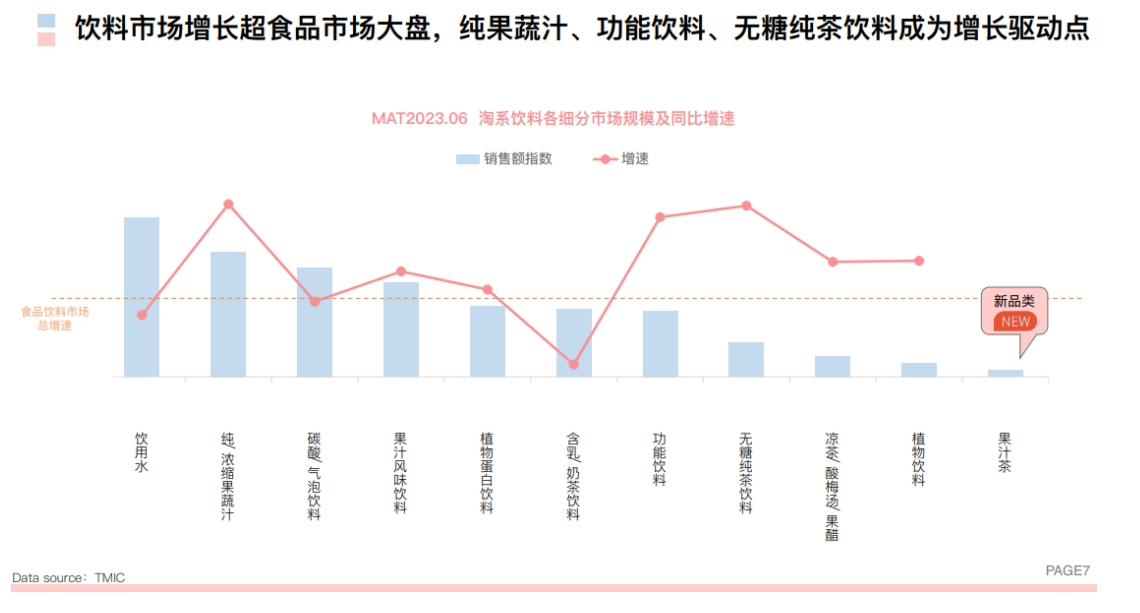

随着国民的健康意识全面复苏,无糖茶品类迎来快速增长。《2023中国无糖茶饮行业白皮书》显示,无糖茶成为带动饮料市场大盘增长的关键驱动点。

图片来源:《2023中国无糖茶饮行业白皮书》亿欧智库

目前,国内无糖茶市场大致呈现出传统品牌、新锐品牌、跨界品牌三方角逐的竞争格局。东方树叶、三得利等传统品牌依旧占据主要市场份额,元气森林、让茶等新锐品牌强势入局,跨界玩家众多,但还鲜少有玩家顺利突围。

图片来源:上述品牌天猫旗舰店官网

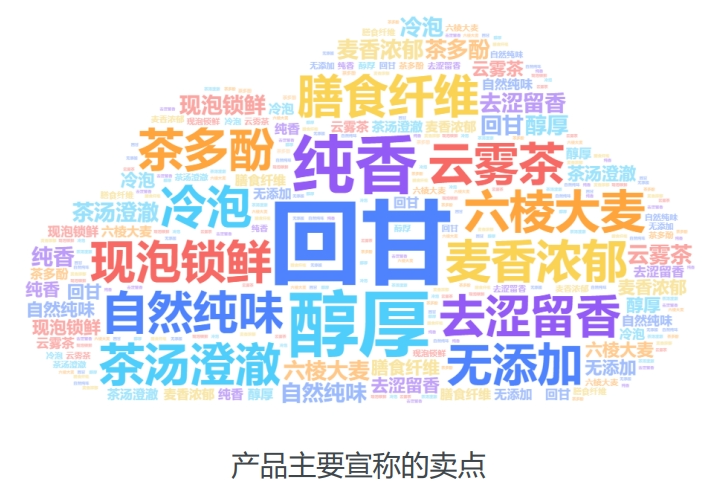

2、品质与口味成为当下竞争主流方向Foodaily在研究无糖茶产品时发现,当下主流的无糖茶产品卖点主要围绕茶叶品质、茶饮口味两个方面。

在品质上,许多产品主打回甘、纯香、高品质原茶萃取、口味清爽、无添加等概念,强调在茶叶品种、口味上的差异。

比如元气森林推出的大容量金桂普洱發茶,选用金桂、普洱熟茶进行100%原叶泡制,口味清爽,可作为日常口粮替水。水獭吨吨推出的手冲桂花乌龙茶,选择桂林金桂与福建白芽奇兰为原料,呈现出温润、甘醇的风味。

在口味上,部分茶饮使用代糖提供甜味。除了常见的乌龙茶、绿茶、茉莉花茶等,龙井茶、桑葚茶、普洱茶、红豆薏米茶等更多口味开始涌现。

元气森林推出红豆薏米水、红枣枸杞水,让茶推出高山普洱茶,茶与水说上新茉莉花茶等等。

图片来源:元气森林、让茶、茶与水说

02

高度相似的市场背景,

日本无糖茶裂变轨迹有哪些参考意义?

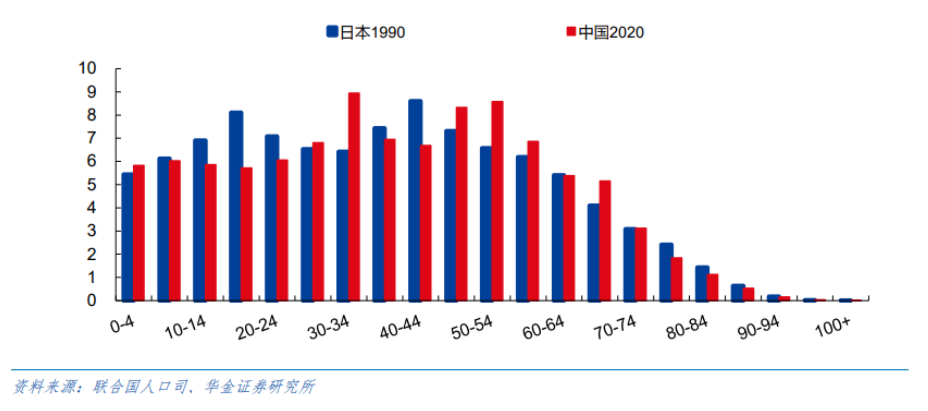

对比2020年的中国与1990时期的日本,两者在人口结构、经济特征及消费表现上都存在极高的相似性。

据联合国人口司、华金证券研究所数据,从总体分布上看,中日人口结构高度近似。作为消费主力的新生代(15-35岁)群体,中日两国在占比总量上相近,60岁以上人口分布也非常接近。

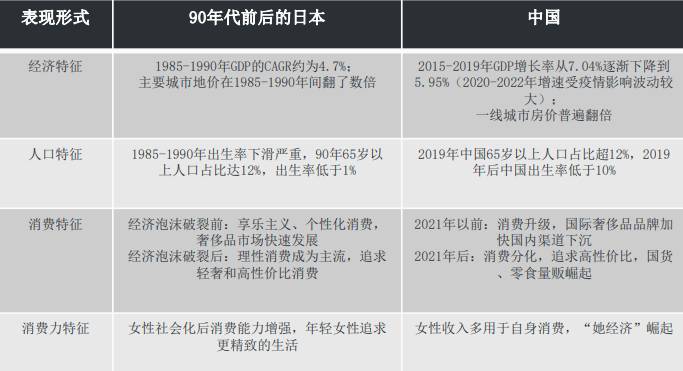

在消费行为表现上,日本在经济泡沫破裂前,更主张享乐主义、个性化消费,奢侈品市场快速发展;但在经济泡沫破裂后,消费变得更理性,轻奢、高性价比消费成为主流。与之相类似的是,2021年前,国内消费升级是大趋势,国际奢侈品品牌加快国内渠道下沉;但在疫情后时代,持续数年之久的整体升级态势开始分化,高性价比、量贩、折扣成为消费关键词。

信息来源:太平洋证券研究院整理

两者社会经济发展状况的高度重合,也同样折射在日本无糖茶品类的发展演变历程上。

图片来源:Foodaily每日食品整理

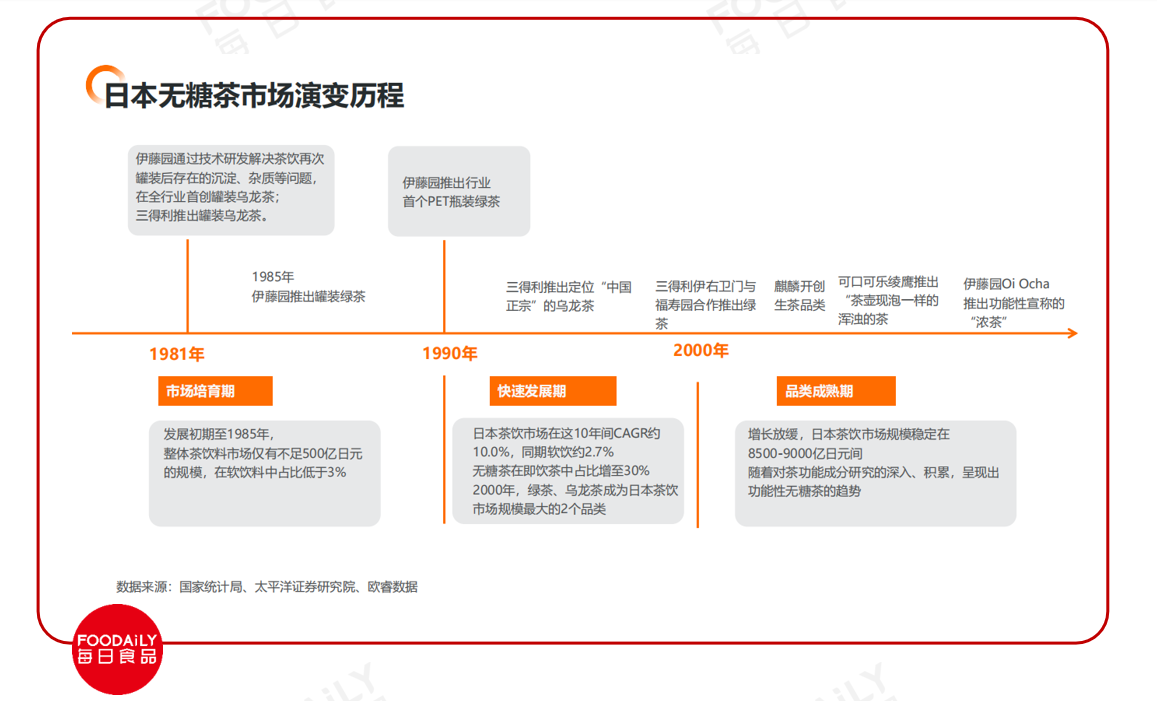

国内无糖茶在2017年后进入快速发展期,而日本也是在90年代初进入快速发展时期。

Foodaily认为,国民消费观念、售卖渠道与技术创新,成为无糖茶快速崛起的三大动因。

首先,快节奏、理性消费,促使人们看重产品的便捷与健康属性,而无糖茶特性与之高度契合。其次,无糖茶的发展还得益于便利店、自动贩卖机的快速增长。以自动贩卖机为例,其数量从1990年的44万台,增长至2000年的60万台,随着零售渠道在人们生活场景的渗透,无糖茶获取的便利性大大提升。除了环境外因的变化,品牌在优化茶饮体验、拓展饮用场景的技术、包装突破也极大驱动了无糖茶品类的发展革新。

在1990-2000年的十年高速增长阶段,日本茶饮市场CAGR约10%,其中无糖茶占比增至30%,而同期软饮仅占2.7%。在这一时期,伊藤园通过首创罐装乌龙茶、PET瓶装绿茶较早布局成为绿茶品类龙头,伊藤园、三得利通过“正宗中国茶叶”的差异化营销拿下乌龙茶品类市场第一,而后可口可乐绫鹰、麒麟也相继加码布局无糖茶赛道,凭借不同细分品类的开创,成功抢占无糖茶市场的一席之地。

社会经济发展,加上饮料巨头、新锐对于消费需求的把握,让日本无糖茶市场自2000年之后,就以平稳态势发展至今,并创造出一款款长盛不衰的经典产品。无糖茶的产品形态、风味口感、饮用诉求与体验等也经历了数代更迭,形成一条条升级、裂变的轨迹。

03

文化、场景、功能性...

拆解日本无糖茶品类裂变的四个维度

在剖析完日本无糖茶市场的发展历程后,Foodaily认为:体验进阶、场景扩展、文化认知和功能挖掘是日本无糖茶品类的重要维度。而国内目前的无糖茶竞争主要在口味、品质层面。日本无糖茶品类裂变的发展,对国内无糖茶品牌开拓新增长机会存在可参考的借鉴经验。

图片来源:Foodaily每日食品制作

1、体验进阶:用技术、包装,优化茶饮体验的细节提升茶饮的感官品质,与当下具体的饮茶习惯紧密关联,让消费者的茶饮体验更易被感知,澄澈的茶汤、新鲜现制的风味口感、灵活便携的产品形态都是可以优化的创新层面。再借助技术与包装的突破,实现茶体验的升级。

伊藤园就是用技术革新推动绿茶品类裂变的典型案例。

将茶叶做成可长期储存的即饮茶,需要克服茶汤氧化、变色变味的难题。1985年伊藤园采用“T-N Blow”工艺,在灌装封盖前通过冲入氮气除去容器内的氧气,成功在行业首创罐装即饮茶产品。在1990年,伊藤园还凭借专利Natural Clear生产方法,以天然微过滤器过滤茶叶,保留茶香、清澈茶汤。

图片来源:伊藤园官网

值得一提的是,为了确保茶味接近茶壶冲泡的效果,伊藤园的制茶生产线会模仿茶壶的茶汤提取机,工艺条件会结合当天的环境特点调节提取茶汤的时间、温度等参数。

在包装设计上,伊藤园也非常注重细节。还特别设计了减轻光线影响的“保鲜瓶”。在瓶子肩部,设计70个切口将光散射出去,防止标签无法包裹的肩部受到日光的影响。

图片来源:《Turtle Pond Haiku Selected for Japanese Tea Bottle》

除了常规的罐装、瓶装茶,伊藤园旗下Oi Ocha的产品矩阵中还包括袋泡茶、茶棒、茶粉、茶袋百变装等多种差异化的包装形式,提供了非常多元的饮用选择。

图片来源:伊藤园OiOcha

除了伊藤园,麒麟、绫鹰也借助不同茶饮体验的细节开创出新的无糖茶品类。从改善绿茶味道偏苦涩的痛点切入,麒麟使用含有大量茶氨酸的玉露和冠茶茶叶,并添加生茶叶提取物,开创生茶品类;从还原现泡茶的体验切入,绫鹰推出“像用茶壶泡的一样,有浑浊的茶”。

2、场景扩展:从多个时间维度渗透人们的生活(1)拉长时间线,从一年四季延展可饮用的场景每逢寒冷的冬季,热饮的概念就会开始流行。早期的茶饮就是用热水冲泡茶叶,但国内的热饮大多局限在现制饮品,少有预包装饮品会主动占位暖饮、热饮的消费心智。

但在日本便利店中,暖饮的货架非常常见。伊藤园在2000年就推出了可放入微波炉内加热的PET瓶,通过5层特殊结构的包装,防止微博加热时让氧气进入瓶中。

图片来源:伊藤园OiOcha

观察到夏季人们喜好冰饮的习惯,伊藤园在2018年推出了可冷冻的绿茶产品,通过技术实现产品融化后也能保持清爽的口味和合适的涩味,并且包装瓶也不会发生形变。

图片来源:desertcart.vu

(2)聚焦日常细节,捕捉具体的生活方式疫情后时代,居家场景快速发展。凭借易让人联想到家庭、烟火气的温暖香气,日本焙茶、玄米茶更加受到欢迎。

观察到这一特性,伊藤园在2021年推出了新鲜烘焙香气版的焙茶、玄米茶。将焙茶烘焙至核心,散发出甜而香的焙茶特有的幸福香气;玄米茶则是去除米糠后,分阶段调节火候进行烘焙,进一步增强米香。

图片来源:伊藤园Oi Ocha

寒冷的气候,会造成人们感官敏感度的明显下降。伊藤园在2021年推出冬季限定的浓香烘焙茶,选用当年的首批茶叶经过长时间烘焙,增强香气与浓郁度。

同时,产品采用深红色的包装,也呈现出温暖幸福的氛围感。

图片来源:伊藤园Oi Ocha

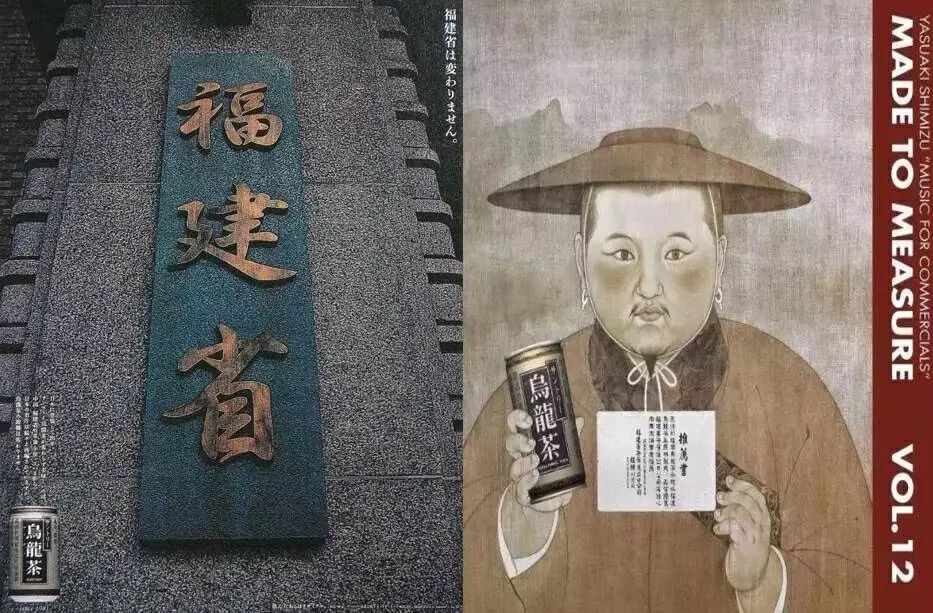

3、文化认知:抓住文化符号,打造独特有记忆点的人设作为日本乌龙茶品类的TOP1,三得利乌龙茶成功的关键因素就是三得利塑造了强品类认知的文化符号。

此前,日本对乌龙茶的认知是来自于中国的外来茶种。三得利乌龙定位为“来自中国的正宗乌龙茶”,并在包装上印有【使用福建省茶叶】字样,与日本消费者对中国乌龙茶茶叶的认可进行了强关联。

图片来源:三得利

三得利还随着时代交替,顺应中国潮流变化呈现不同的中国元素。将【北京相声】、【大闹天宫】、【中国舞蹈】、【中国功夫】等中国特色文化元素融入广告中,进一步强化了三得利是正宗乌龙茶品牌的认知。

图片来源:三得利

三得利旗下的伊右卫门绿茶同样凭借强辨识度的文化符号,成功在伊藤园牢牢占据的绿茶市场中实现突围。

日本消费者认为本土绿茶最正宗。2004年,三得利与京都拥有200多年历史、只卖“茶”的老字号福寿园合作,将卖给消费者“美好的京都”作为经营理念。以福寿园创始人——伊右卫门作为品牌名称;泡茶用水来自京都山崎,将日本茶道、茶文化渗透其中。

图片来源:三得利伊右卫门

4、功能挖掘:关联当下健康痛点,深挖茶饮成分的功能价值结合不同时代背景做不同价值点的凸显,即使是同一款产品也能表现出不同的魅力。

伊藤园在2004年推出了Oi Ocha Koicha浓味绿茶。尽管这款产品是从口味为前提研发的,但在当时日本消费群体的认知中,这种颜色较深的浓茶常会与浓重苦涩的茶味相关联,因此拒绝尝试。

在2019年,伊藤园更新了这款浓味绿茶的产品标签,进行了功能性宣称,特别强调产品中含有的儿茶素具有减少身体脂肪的功能。更新产品价值点后,Oi Ocha Koicha浓味绿茶销量迎来激增,成为各个年龄段人群复购率都很高的产品。

图片来源:伊藤园Oi Ocha

在90年代后,日本相继颁布功能保健食品的各项法规,为品牌开发机能性食品提供了较大的自主性和灵活性。近年来,随着儿茶素、茶氨酸等茶饮中成分的功能价值陆续被挖掘,与减脂等当下健康痛点紧密关联的产品也纷纷涌现。

近几年,伊藤园相继推出了Oi Ocha儿茶素绿茶PET瓶、Oi Ocha MATCHA SHOT等产品。其中Oi Ocha MATCHA SHOT不但具有浓郁的抹茶风味和口感,还对其含有茶氨酸、儿茶素进行了功能声称。

图片来源:伊藤园Oi Ocha

04

总结

在中国和日本,茶饮一直都是极富历史与文化积淀的品类。原料的多样性,制茶工艺的多样性,饮用场景的可塑性,都让茶饮创新富有极大的想象空间。

普遍观点认为:当下的中国与30年前的近邻高度相似。作为充分映射民生改善、饮食理念进化的快消品类,国内的无糖茶行业也处于爆发初期,随之而来的将是跨越式发展。

国内无糖茶市场能否在健康潮流的助推下,抓住当下消费者认知度与接受度快速提高的有利时机,展现出更醇厚更长久的魅力?Foodaily将会持续关注。

参考资料:

1、《强敌环视之下,无糖茶破局之路在何方?》里斯品类创新战略咨询

2、伊藤园官网

3、《茶文化积淀和无糖化风潮来袭,无糖茶蓝海市场大有可为》太平洋证券

4、《2023中国无糖茶饮行业白皮书》亿欧智库