企业新闻

Company news

文:海游

来源:新经销(ID:New-distribution)7月,接受了几个企业的邀请,参与了他们的半年度会议,并进行了培训分享。会议结束后,部分经销商和我聊天,普遍反馈是今年的生意很难,难中之难的是现金流很不稳定,也非常脆弱。

品牌商要求是先款后货,为了达成任务指标,资金投入越来越多;零售商要求是先货后款,账期时间是越来越长,经销商夹在中间很难受,很多时候确实是没有钱再继续下去了。

该怎么办?今天就这个话题提供几个解决思路。

几个基本常识要清楚我一直让经销商深度思考三个事实:同样做100万生意,有人赚3万,有人赚5万;同样做100万生意,有人费用10万,有人费用15万;同样做100万生意,有人本钱用20万,有人本钱用50万。

这是什么原因造成的?

1. 疫情之前,快消品生意就开始不太好做了,这是大家的共识。就市场容量而言,大部分品类由增量时代过渡到存量时代进入到缩量时代;就消费观而言,消费降级越来越明显,消费疲软的状态逐渐蔓延开来。

这是不利因素,也是厂商必然要面对的现状。如果要扩张就要做到进可攻,退可守,不冒进;如果要保守就要做到提效益,保利润,不茫然。

2. 快消品经销商一年的净利润一般可以做到年销售金额的3%-5%(当然不同品类可能会略有差异)。

经营能力好的经销商会通过产品结构的调整、渠道结构的调整、经营效益的提升等多个维度提升自己的综合毛利,经营能力弱的经销商可能只会做到年销售金额的1%-2%。这是一个可参考的衡量标准,可支持经销商判断自己的盈利能力。

3. 快消品经销商的资金周转可以做到每年4-8次。例如:某经销商一年销售额是1200万,资金周转4次,他需要拿300万做这个生意;资金周转8次,他需要拿150万做这个生意。

经营能力好的经销商会通过库存管理、代垫费用核销效率、应收账款的管理能力等因素提升资金周转率,经营能力弱的经销商可能只会做到资金年周转2-3次。

资金成本是一项不可忽视的隐形成本,即使是用自己的钱做生意,也要考虑这些钱即使不投入生意,一年也会带来价值。

以上三点与经销商的钱袋子息息相关,也是基本常识,需要了解并用来衡量自己的经营能力。

很多经销商正处在“假没钱”状态什么是“假没钱”状态?

我的理解是,经销商“哭穷”的时候,先审视一下自己的管理,资金效益是否做到了最佳?

简单来说,是否可以通过调节库存资金占压进行缓解?是否可以提升核销效率,减少品牌商代垫费用进行缓解?是否可以通过管理应收账款进行缓解?是否可以通过压缩各项经营成本进行缓解?

如果这些都做到极致了,还是资金不足,那就是“真没钱”了。

一、通过调节库存资金占压进行缓解

这里先声明一点,如果是品牌商强行压货,就需要经销商情商和智商同时在线。实际走访中我发现:同一个品牌商合作的不同经销商,“安全库存”也不一样,有的1.5倍库存,有的5倍库存,不尽相同,说明还是有一定的沟通空间的。

在非强制压货层面,我给几个建议:

1. 优化库存管理:经销商需要精确预测市场需求,测算出合理的库存水平(即:库存既不会过剩造成资金积压,也不会短缺影响销售),这是基准线,即使要压货,也要在基准线基础上,合理可控的操作。同时要合理的、最大化的向供应链下游渠道压货,确保现金流畅通。

2. 实施库存分级管理:根据产品的销售速度和需求量,将库存分为快速销售、中速销售和慢速销售,对不同级别的库存进行不同程度的资金分配和管理。

及时清理滞销或过季的库存,通过折扣促销、信号特卖等方式快速回笼资金。这一点是需要经销商去深入思考的,很多产品大折扣卖掉比过一年正价卖掉还赚钱。

3. 信息化管理:利用财务软件或者进销存软件等现代信息技术监控库存和销售状况,及时响应市场变化,快速调整库存策略。现在,没有数字化的仓储,快消品很难干。

二、提升核销效率减少品牌商代垫费用进行缓解

举一个真实的例子:某品牌商制定的核销资料,要求在访销系统上拍三张照片,一张门头照,一张陈列照,一张兑付奖品照片,并要求在次月5号之前全部在系统上提交完毕。

结果有经销商抱怨说品牌商经常压他费用,我去了解后得知:他的作业团队拍照经常丢三落四。本来月底就完成的指标,延长到次月5号之前也不能完成,厂家人员不得不延时核销。

我的答复是:一个现象发生一次可能是偶然,如果一直发生,那就是老板的问题,你需要做一个制度去约束此类事件。

建议三点:

1. 月初共同学习品牌商下发的费用制度,考试合格后下市场;

2. 建立费用因业务员主观因素导致的不核销或延时核销的激励制度;

3. 一线人员工作事情较多,安排文员定期的检核,给予监督和提醒。

制度一出来,打印上墙后,下一个月明显有好转。

代垫费用是品牌商给予市场的支持,经销商不要把核销当做累赘,了解规则,按时核销是对自己现金流最大的贡献。

三、通过管理应收账款进行缓解

先说一点:流通渠道和现代渠道不同,现代渠道有明文规定,应收账款是无法避免,但是流通渠道的应收账款管理起来还是有一定技巧的,主要还是销售团队的思维惯性,再加之前不重视,店老板也就习惯了。

我的建议是根据资金实力和还款意愿将客户分为四大类型:

1. 资金实力强+还款意愿强的客户:

业务人员正常结账,任何情况不允许出现应收账款的先例,口子一开,后患无穷。

2. 资金实力强+还款意愿弱的客户:

提高收款频率,业务人员和主管错位高频次催缴,隔三差五的去收款,能收一点是一点,哪怕是在挤牙膏,也要养成现款现货的习惯,当然催收态度要良好,也做好高频次持久战的准备。

3. 资金实力弱+还款意愿强的客户:

这部分客户确实没有钱,当然要了解其供货渠道,可能是特通供货、政府采购等回款很慢的供应商,判断其价值。

首先要控制供货量,如果信誉好的话,做到不断货即可,切不可压货;其次涉及到的费用支持不予发放,可以冲抵货款或者结清后一次性发放;最后如果该客户经营品项多,也可以在费用上设置现款现货的费用支持和应收账款的费用支持,不同的费用支持可以拉动客户有限的资金倾斜到自己产品。

4. 资金实力弱+还款意愿弱的客户:

这些客户价值一般不大,沟通最差的结果是:上打下,也就是本次供货必须将上次货款结清,不可出现两批货款未结清的情况。如果是老赖,要采取必要的手段,通过报警和起诉方式维护自身权益。

此项客户分类工作,业务人员和主管要通过各种人脉侧面了解客户的运营情况,要尽可能准确客观的判断客户意愿和资金。

分类一但形成,就按照对应策略坚定不移地执行,过程中可能出现销量下滑的事宜,但这是暂时的,不可半途而废。

四、通过压缩各项经营成本进行缓解

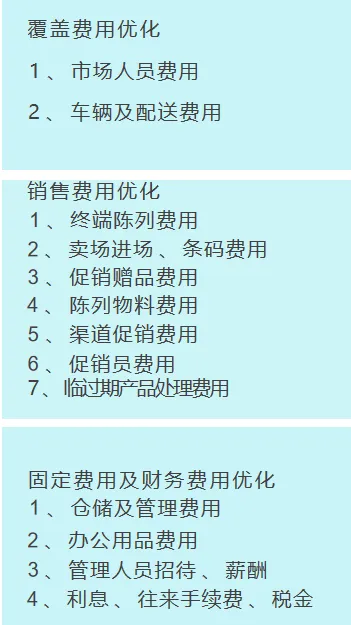

这里面涉及的经营成本就比较多,常见费用类别的可以参考下图:

这里我重点讲一下组织配置维度,对于经销商而言,人员费用也是其现金流的最大痛点之一。

首先要强调的是:经销商组织架构不能从单一维度去设立。这也是为什么很多经销商老板出去学习后无法落地实操的原因,经营不可以窥一斑而知全豹,处一隅而观全局,要落地到每一个实操项目。

经过走访总结,我给出以下几个思考维度:

1. 生意规模维度:生意规模是成员数量决定因素。经销商需要把控人均贡献率,就一般快消品而言,达到150万-200万的年度销售额可以直配一名市场作业人员,按照这个标准,经销商就可以算得出合理的员工数量。

比如:1000万体量控制在6个人以内;2000万体量控制在13个人以内;3000万体量控制在20个人以内。

随着生意规模的扩大,团队成员也会不断增长,可以适量配置管理人员,管理人员和基层的配比一般是1:(6-9)。

这里需要考虑的是,如果经营产品毛利较高,管理人员可以全部脱产作业(纯管理工作,配比1:9),如果经营产品毛利较低,管理人员可兼职业务员工作(管理工作+片区拜访工作,配比1:6)。

2. 市场服务维度:网点数量和拜访频次是决定因素,服务覆盖首先需要进行网点测算,企业根据自己的现状测算出完成销量的网点平均需求,然后根据人均年消费制定出各大区的人口数和网点数关系,最后做出人员编制测算。

例如:某区域人口数100万,测算出网点密度是1000人/个,得出网点有1000个,一个人拜访按照凭此需求测算出的最大服务量是150个网点,即需要1000/150=6-7个编制。

需要强调的是:区域不同,网点覆盖要求不同,拜访频次不同,人员服务网点数不同,均需要调研后做出结论,不可拍脑袋。

很多经销商正处在“真没钱”状态如果通过提升管理效益仍然无法满足经营现金流的需求,该怎么办?几点建议供参考:

首先考虑寻找外部融资,常见有两种方式:

1. 银行贷款:申请短期或长期贷款,满足急需的资金需求。这里要考虑代理产品的利润结构,有些产品的利润还没有银行利息高,就要思考果断放弃或者关键节点短期拆借。

2. 股权融资:吸引投资者,主要思考发展自己的员工成为合伙人,其次是吸引下游供应商参股生意,中国快消品行业经销商合伙人模式已经走了很长一段时间,可以相互取取经。

其次是调整业务模式,常见有两种方式:

1. 转型销售模式:考虑在线销售或其他新的销售渠道,减少对传统模式的依赖,盘活现金流。

2. 有多大锅,下多少米:我见过很多经销商因为贸进导致生意失败,实在没有钱,就考虑少接几个品牌,合理压缩生意规模。